![]()

![]()

債権放棄とは?メリット・デメリットから手続きまでわかりやすく解説

着手金・中間金無料 完全成功報酬型

債権放棄とは、債権者が債務者に対して持つ債権を放棄する行為を指します。この行為は、債務者が経済的困難に陥った場合や、債権回収がほぼ不可能と判断された場合に行われます。この記事では、債権放棄のメリットとデメリット、手続きの方法から債権放棄の代替策やリスク管理の方法までわかりやすく解説します。

目次

債権放棄とは?民法上の定義と債務免除との違いを解説

債権放棄とは、債権者が債務者に対して持つ債権を自発的に放棄することを指します。債権とは、他者に対して特定の給付(通常は金銭)を請求できる権利を指します。これに対して、債務はその債権に基づき、相手方に対して行う義務を意味します。たとえば、貸し手は借り手に対してお金を返還するよう請求する権利(債権)を持ち、借り手はそのお金を返す義務(債務)を負っています。このように、債権と債務は相互に関係し合っています。

債権放棄は、民法第519条では「債権者が債務者に対して債務を免除する意思を表示したときは、その債権は消滅する」と規定されています。つまり、貸し手が返済を求める権利を放棄した場合は、借りては返済する義務がなくなるということです。

債権放棄は、債権者が一定の理由により、債務者から債権を回収することが困難な場合や、特定の条件下で債権を回収しないと決定した場合に行われます。例えば、債務者の経営状況が悪化している場合や、回収コストが債権額を上回ると判断された場合などが挙げられます。

債権放棄は、債権者の判断に基づいて行われるため、私的整理の一環として扱われます。ただし、債権放棄には法律や税務上の影響があるため、この手段を選択する場合は慎重に判断する必要があります。

債権放棄と債務免除の違い

債権放棄と債務免除は、債務者が債権者に対して持つ債務を減額または免除する手段です。債権放棄と債務免除はほぼ同じ意味を持ちますが、どちらの視点で判断するかに違いがあります。

債権放棄は、債権者が自発的に債権を放棄することで、債務者に対する請求権を行使しないことを意味します。主に、債務者の支払い能力が低下し、債権の回収が困難であると判断された場合に行われます。

債務免除も、債務者の債務が免除されることを指しますが、私的整理だけでなく、法的手段により免除されるケースもあります。債権放棄も債務免除も債権者の独断で行うことも可能ですが、債務者は債権者との合意または法的手続きを踏まなければ、免除を受けることはできません。

まとめると、債権放棄も債務免除も意味としては同義ですが、債権者の視点から見ると債権放棄、債務者の視点から見ると債務免除として理解するとわかりやすいでしょう。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

債権放棄のメリット

債権放棄は、企業や個人が財務健全性を維持したり、経済的な負担を軽減したりするための有効な手段です。ここでは債権放棄を行うことで債権者と債務者が得られるメリットについて解説します。

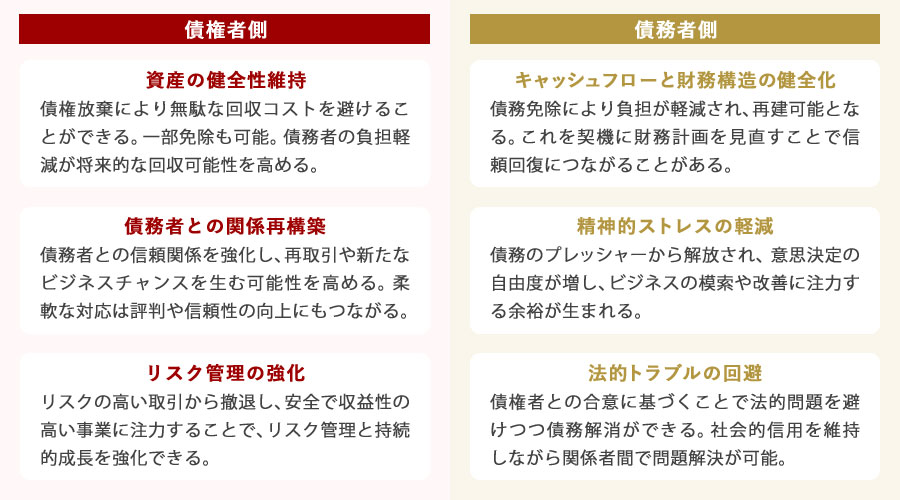

債権放棄による債権者のメリット

債権放棄は、債権者にとっては金銭の回収ができなくなるため、通常損失となります。しかし、取引先である債務者の支払いが困難になった場合や倒産が予想される場合には、債権放棄を行う方がメリットになることもあります。債権放棄による債権者のメリットとして、以下が挙げられます。

- 資産の健全性維持

債務者が支払い能力を欠いている場合、債権を放棄することで無駄な回収コストを避けることができます。また、債権放棄は全額でなく一部免除も可能です。債務者の経済的な負担を軽減することで、将来的な回収の可能性を高め、債権者の損失を最小限に抑えることができます。

- 債務者との関係再構築

債権放棄は、債権者にとって債務者との信頼関係を強化する機会となります。これにより、債務者が再建した際に再取引が行いやすくなり、長期的なビジネスチャンスを生む可能性が高まります。また、柔軟な対応を示すことで、債権者の業界内での評判や信頼性が向上し、新たな取引機会が拡大することにもつながります。

- 会計上の利益

債権放棄によって発生する貸倒損失を会計処理することで、税務上の利益を圧縮し、結果として税負担を軽減することができます。これにより、企業の財務状態を最適化し、安定した経営基盤を築くことが可能となります。

- リスク管理の強化

債権放棄により、リスクの高い取引から撤退し、より安全で収益性の高いビジネスに注力することが可能になります。これにより、企業の全体的なリスク管理戦略を強化し、持続可能な成長を支える要素となります。

このように、債権放棄は単なる損失回避策にとどまらず、長期的な事業戦略の一環としてメリットをもたらすことがあります。

債権放棄による債務者のメリット

債権放棄により、債務者は負担を軽減し、経済的に立ち直る機会を得ることができます。債権放棄による債務者のメリットは以下の通りです。

- キャッシュフローの改善と財務構造の健全化

債務の免除や減額により、経済的な負担が軽減され、企業の再建や生活の立て直しが可能になります。これを契機に財務計画を見直し、将来的な資金調達や投資家からの信頼回復につながることがあります。

- 精神的ストレスの軽減

債務のプレッシャーから解放されることで、意思決定の自由度が増し、心身の安定が得られます。これにより、新たなビジネスチャンスの模索や、既存のビジネスモデルの改善に注力する余裕が生まれます。

- 法的トラブルの回避

債権者との合意に基づくため、法的問題を避けつつ債務を解消することができます。社会的信用を維持したまま、関係者間で問題解決を進めることが可能となります。

このように、債権放棄は債務者にとってさまざまなメリットをもたらし、自己管理や財務管理の基盤を見直す有効な手段となります。

債権放棄のデメリットと注意点

債権放棄には様々なデメリットが存在し、慎重な検討が求められます。債権者と債務者のデメリットを解説します。

債権放棄による債権者のデメリット

債権放棄はさまざまな状況下で行われることがあります。しかし、債権放棄は債権者にとって、いくつかのデメリットが伴うため、慎重な判断が求められます。

- 収益の喪失

債権放棄により、本来得られるはずだった収益が失われます。これが企業のキャッシュフローに悪影響を及ぼす可能性があります。特に複数の顧客に対して債権放棄を行った場合には、資金繰りが困難になることがあります。

- 財務諸表への影響

会計上、債権放棄は「貸倒損失」として処理されます。この処理が企業の財務諸表に悪影響を及ぼし、投資家や金融機関からの信頼性が低下するリスクがあります。これにより、将来的な資金調達が難しくなることも考えられます。

- 取引先への印象

債権放棄は他の取引先に、債権回収に意欲が低い企業という印象を与える恐れがあります。この印象が将来の取引関係に悪影響を及ぼし、長期的なビジネスチャンスを失うリスクにつながることがあります。

- 手続きの負担

債権放棄を行う際には、契約上の手続きが必要となる場合があります。この手続きには時間とコストがかかるため、社内リソースへの負担が増加し、他の業務に影響を及ぼす可能性があります。これにより、業務の効率が低下するリスクがあります。

したがって、債権放棄は慎重に検討されるべきであり、可能な限り他の代替手段を模索することが重要です。

債権放棄による債務者のデメリット

債権放棄は、債務者にとっては負担を軽減する手段となる一方で、いくつかのデメリットも伴います。

- 信用情報への影響

債権放棄を受けると、信用情報機関にその記録が残ることがあります。この記録により、将来的に融資や取引を行う際に不利な条件を提示される可能性が高くなります。信用力の低下は、ビジネスや個人の経済活動において長期的な影響を及ぼす恐れがあります。

- 税務上の問題

債権放棄で免除された債務は「債務免除益」として課税対象になることがあります。これにより、債務が軽減されたにもかかわらず、予期していなかった税金の支払いが必要となる可能性があります。税務上の負担は、財務計画に悪影響を及ぼすことがあるため、事前の確認が重要です。

- 債権者との関係の悪化

債権放棄は債権者にとって損失を意味し、これが原因で両者の関係が悪化する可能性があります。信頼関係が損なわれると、将来の取引や協力関係の構築が難しくなることがあります。特にビジネスにおいては、このような関係の悪化が重大な問題を引き起こすことがあります。

- 財務管理や経営改善の遅延

債権放棄に依存することで、財務管理や経営改善の努力が後回しになるリスクがあります。短期的な負債の圧縮により、一時的な改善が見られるかもしれませんが、根本的な経営問題を解決しないと、再び同様の問題に直面する可能性が高まります。持続的な経営改善が求められます。

このように、債権放棄は債務者にとってはメリットが多く思えますが、デメリットが将来的に影響を及ぼすこともあるため、注意が必要です。

債権放棄の注意点

債権放棄は、債権者が債務者に対する債権の一部または全部を放棄することを意味しますが、その実施にあたっては慎重な検討が必要です。

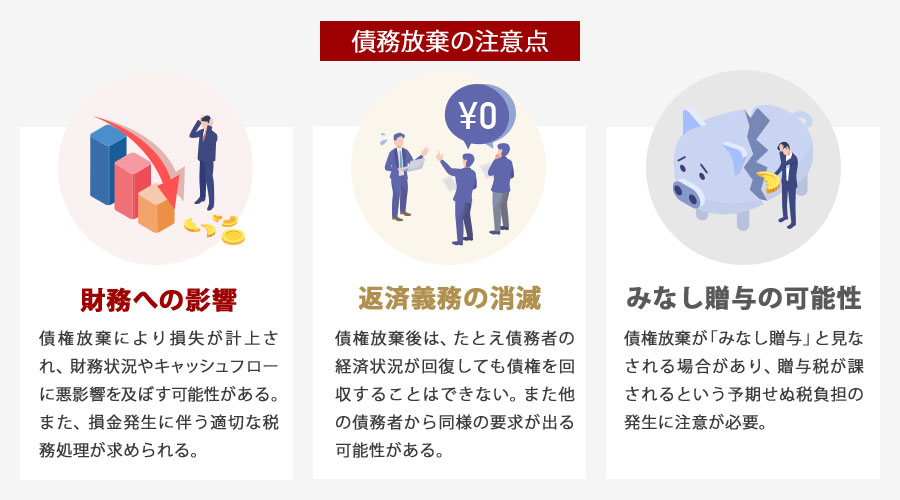

- 財務への影響

債権放棄は財務上の影響が大きく、債権者の財務状況やキャッシュフローに大きな影響を及ぼす可能性があります。特に、債権放棄を行うことで損失が計上され、税務上の影響も考慮しなければなりません。適切な税務処理を行わないと、後に税務調査で問題が発生する可能性があるため注意が必要です。

- 返済義務の消滅

債権放棄は他の債務者や取引先に与える影響も考慮する必要があります。債権放棄後は返済義務が消滅するため、債務者の経済状況が回復しても債権を回収することはできません。また、特定の債務者に対してのみ債権放棄を行うと、他の債務者から同様の要求が出る可能性があり、交渉の場が複雑化することもあります。

- みなし贈与の可能性

債権放棄が「みなし贈与」として扱われる可能性があることを理解しておく必要があります。みなし贈与とは、債権者が債務者に対して債務を免除した場合、債務者が債権者から贈与を受けたと見なされ、贈与税の課税対象となることを指します。これにより、予期せぬ税負担が発生することがあるため、注意が必要です。

このように、債権放棄を行うことで債務者の再生を助けることができる場合もありますが、逆に債務者の経営改善を促すための圧力を失う可能性もあるため、その効果をしっかりと見極めることが大切です。

債権放棄を決定する前に、債権を回収する方法がないか、代替案を十分に検討することが推奨されます。例えば、債務の一部を株式に転換するDES(Debt Equity Swap)など、他の方法でのリスク軽減策も考慮すると良いでしょう。

債権放棄の貸倒損失の要件

売掛金や貸付金の回収不能による損失を「貸倒損失」といい、回収不能な債権は債権金額から控除されます。ただし、必ずしも貸倒損失として認められるわけではありません。

貸倒損失として該当する要件は以下の3つです。

- 法律上の貸倒れ

- 事実上の貸倒れ

- 形式上の貸倒れ

法律上の貸倒れ

法律上の貸倒れとは、法的手続きによって債権が切り捨てられた場合を指します。会社更生法や民事再生法によって決定した場合や、行政や金融機関などによる協議で決定した場合が該当します。また、債務者の債務超過状態が相当期間継続し、書面で債務免除が行われた場合も含まれます。

事実上の貸倒れ

事実上の貸倒れとは、法的には債権が消滅していないものの、債務者の資産や経済状況から総合的に全額が回収不可と判断された場合です。債権者が回収不可であることを証明する必要があり、これは現実的には困難です。特に、債務者である企業が破産した場合は貸倒れとして認められますが、貸倒損失として計上できる時期はその事実が生じた事業年度であるため注意が必要です。

形式上の貸倒れ

形式上の貸倒れとは、継続的な取引を行っていた債務者との取引停止や、最後の弁済から1年以上経過している場合、または債権の総額が取立費用に満たない場合を指します。この場合、対象となる債権は売掛債権のみであり、貸付金や損害賠償請求権などは対象外となります。

債権放棄が貸倒損失に認められない場合

債権放棄が貸倒損失として認められない場合、損金算入限度額を超えた分は一般的に寄附金として扱われます。特に、完全支配関係にある親子会社間では、寄附金の損金不算入や債務免除益の益金不算入となることがあります。

貸倒損失に該当しないケースとしては、債権の回収が可能であるにも関わらず、債権者が自らの意志で放棄した場合が挙げられます。特に、債務者との関係が良好であったり、経営判断で債権を放棄したりした場合、または債権放棄が単なる取引関係の改善を目的としている場合は、貸倒損失として認められない可能性が高いです。

また、債権回収に必要な行動を怠ったり、債権放棄に必要な手続きが十分に行われていない場合も、税務上の貸倒損失として認められないことがあります。

債権放棄が貸倒損失として認められるためには、文書による証拠や債務者の財務状況を詳細に把握することが求められます。これらの証拠が不足している場合、認められない場合があるため、経理部門や税理士と連携して適切な対応を取ることが重要です。

債権放棄の手続きの流れ

債権放棄の手続きは以下の流れで進みます。

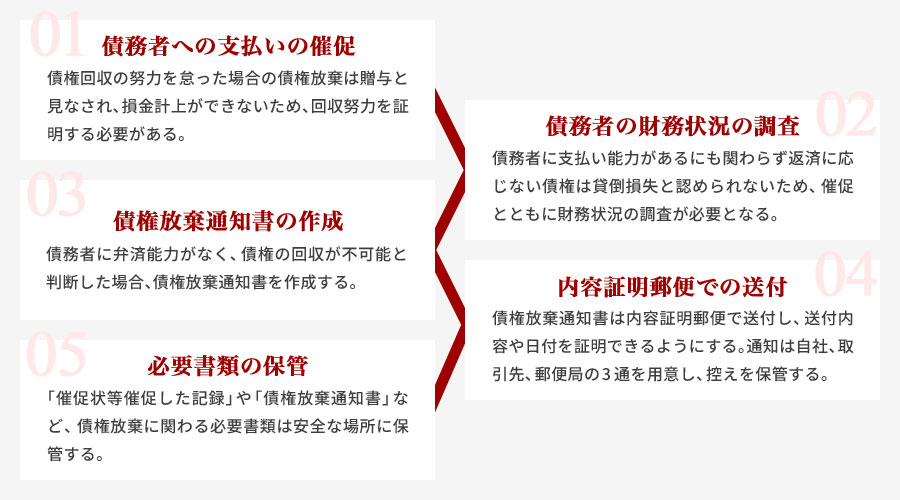

- 債務者への支払いの催促

- 債務者の財務状況の調査

- 債権放棄通知書の作成

- 内容証明郵便での送付

- 必要書類の保管

各手順について解説します。

1. 債務者への支払いの催促

債権回収ができたにもかかわらず努力を怠り、債権放棄が行われた場合、その行為は贈与と見なされ、損金として計上することができません。したがって、債権を回収する努力をしたことを証明する必要があります。

債務者への支払いの催促は、まず電話やメールで行うのが基本です。しかし、これらの方法で連絡がつかない場合や、弁済に応じない場合は、催促状などの書面での通知を行います。この際、催促状には以下の情報を明示することが重要です。

- 支払期限

- 未払い額

- 具体的な支払い方法

催促状を送付する場合は、証拠として残すために内容証明郵便を利用することが望ましいです。

2. 債務者の財務状況の調査

債務者に支払い能力があるにもかかわらず返済に応じない場合、その債権は貸倒損失として認識されません。そのため、支払いの催促と合わせて債務者の財務状況を調査する必要があります。

財務状況の調査方法としては、債務者の決算書やIR情報が有効です。また、必要に応じて弁護士や裁判所を通じて情報提供を求めることも検討しましょう。債務が資産を上回っており、債務超過の状態が3年から5年続いている場合は、債権放棄の条件が揃っていると判断されることが一般的です。

3. 債権放棄通知書の作成

債務者に弁済能力がなく、債権の回収が不可能と判断した場合、債権放棄通知書を作成します。債権放棄通知書には決まった形式はありませんが、以下の項目を記載すると良いでしょう。

- 債権者の名称および住所

- 債務者の名称および住所

- 契約日

- 商品名

- 商品の代金

- 商品の引渡日

- 商品の支払期限

- 債権放棄の理由

- 放棄する債権の金額

4. 内容証明郵便で送付

債権放棄通知書を送付する際には、内容証明郵便を利用します。内容証明郵便とは、送付した郵便物の内容を証明するものです。送信者は相手に対して送った内容や日付を証明することができ、特に法的な手続きやトラブルが予想される場合に役立ちます。

通知は自社と取引先、郵便局の3通を用意し、内容証明郵便の控えは保管しておきましょう。

5. 必要書類の保管

債権放棄に関わる必要書類は安全な場所に保管します。保管すべき主な書類として以下が挙げられます。

- 催促状等催促した記録

- 債権放棄通知書

- 債務者の財務状況に関する書類

- 会社更生等手続き開始通知書

- 債権者集会の協議決定通知書など

債権放棄の手続きを紹介しましたが、実際に実行する際には専門家に相談することをお勧めします。

売掛金を回収できなくなる理由と対策

売掛金を回収できなくなる理由は様々ですが、主に以下の要因があります。

- 債務者の財務状況の悪化

- 取引先企業の倒産

債務者の財務状況が悪化し、経済的に困難な状況に直面すると、支払い能力が低下し、結果的に売掛金の回収が困難になります。特に中小企業では、急な収益の減少や予期せぬ支出によるキャッシュフローの悪化が大きな問題になります。

また、取引先が倒産すると、法的手続きに従って債権者への支払いが行われますが、全額回収できる保証はありません。倒産手続き中に優先度の高い債権者がいる場合、売掛金は一部しか回収できないことがあります。

債権者は売掛金の回収が困難にならないように適切な対策を講じることが大切です。債権回収が見込める場合とそうでない場合の対策について解説します。

債務者からの債権回収が見込める場合

債務者から売掛金や債権の回収が見込める場合、債権者は効率的かつ迅速に回収を進めることが重要です。このプロセスを効果的に行うためには、まず債務者とのコミュニケーションを密にし、具体的な返済計画を確認することが基本となります。

債務者が支払い能力を有している場合、期日までの支払いを促すためのリマインダーや、柔軟な支払いスケジュールの提案が有効です。これにより、債務者の負担を軽減し、円滑な回収を実現できます。

また、債権回収の見込みが高い状況では、法的手続きに依存する前に、和解や交渉による解決を目指すことが賢明です。これは、法的手続きが時間と費用を要するためです。信頼関係を築くことができれば、将来的な取引関係の維持も期待でき、長期的にみてビジネスの安定に寄与します。

さらに、債権回収が見込める場合でも、予期せぬ事態に備えて、債務者の財務状況や市場動向を定期的に監視することが必要です。これにより、債務者の経済状況が悪化する前に対策を講じることができます。例えば、早期警戒システムを導入することで、債務者の支払い能力に変化が見られた場合に即座に対応できる体制を整えることが可能です。

これらの戦略を実行することによって、債権者は債務者からの資金回収を確実にし、キャッシュフローの安定化を図ることができます。最終的には、企業全体の財務健全性を維持し、将来の成長に備えることができるでしょう。

債務者からの債権回収が難しい場合

債務者が倒産など売掛金や債権の回収が難しい状況に陥った場合、債権者には迅速かつ適切な対応が求められます。債務者が破産手続きを開始した場合、個別での債権回収はできません。裁判所から債権者に届く債権届を返送し、債務者に財産があった場合は配当金を受け取ります。

破産手続きが開始されたら債権回収は不可能のため、取引先企業の経営状態が悪化した場合は少しでも多く回収する行動が必要です。倒産の可能性を感じた場合は、情報を鵜呑みにせず事実確認を行います。

また、経営状態が悪化していても法的手続きがされておらず、回収の見込みがある場合には保全手続きや強制執行手続きも検討する必要があります。ただし、債務者が破産手続きに入った場合、個別の保全手続きや強制執行手続きは制限されることがある点に留意しましょう。

債権放棄以外の代替手段

債権回収が難しい場合、債権放棄以外の代替手段を検討することが重要です。以下にいくつかの代替手段を紹介します。

- DES

DESは、債権者が債務者の経営に関与するリスクを伴う手段です。しかし、債務者の事業再建を支援することで、最終的に債権を回収できる可能性を高めることができます。

- ファクタリング

債権の一部を譲渡するファクタリングも効果的な手段です。ファクタリングでは、債権を第三者に売却することで即時に資金を得ることができます。この方法はリスクを軽減しつつ、資金繰りを改善するのに役立ちます。ただし、債権の売却価格が債権額を下回る可能性があるため、十分な検討が必要です。

- リスケジューリング

債権の一部を減額する代わりに、返済期限を延長するリスケジューリングも選択肢の一つです。この方法により、債務者の返済能力を向上させつつ、長期的な回収を目指すことが可能になります。

- 法的手段の検討

法的手段を検討することも重要です。裁判所を通じて強制執行を行うことで、債権回収の可能性を追求することができますが、これは時間と費用がかかるため、他の手段が無効である場合に備えるべきです。

これらの代替手段を総合的に検討し、状況に応じて適切な方法を選択することで、債権の回収率が高まります。

DESとは?債権放棄との違い

DESとは、企業の債務を株式に転換する手法で、財務再構築の方法として用いられます。これにより、債権者は借金の返済を株式で受け取る形となり、企業の資本構成を改善することができます。

DESと債権放棄の主な違いは、債権放棄が債務の返済義務を消滅するのに対し、DESは債務を資本として再編する点にあります。これにより、企業は財務負担を軽減しつつ、債権者は企業の株主としての地位を得ることが可能です。

DESのメリットとデメリット

DESを選択するメリットは、バランスシート上では負債が減少し、純資産が増加するため、債務者の財務状況が改善されるだけでなく、債権者は債権の代わりに株式を得ることができ、債務者の業績が好転した場合に株式の売却益や配当金を受け取ることができます。株式を持つということは議決権を得るため、債務者の経営にも関与することができます。これらから債権放棄よりもメリットが大きいと言えます。

ただし、DESにはいくつかのリスクも考慮する必要があります。債権の場合は回収時に元金と利息を受け取ることができますが、DESにより債権を株式に交換した場合は利息は発生しなくなります。また、債務者側の企業が倒産した場合、株式に価値はなくなるため、譲渡益や配当金を受け取ることができません。上場していない非公開株式の場合は株価算定が複雑となり、売却が難しくなります。

債権放棄を防ぐためのリスク管理

経営者にとって、将来のリスク管理は非常に重要な課題です。リスクは多様で、経済の不確実性、取引先の倒産、法的トラブルなどが含まれます。これらのリスクを早期に発見し、適切な対策を講じることが不可欠です。

リスク管理の方法

リスク管理の方法として以下が挙げられます。

定期的な財務分析の実施

企業の健康状態を把握するためには、定期的な財務分析が重要です。具体的には、以下の点を確認します。

- 売掛金の回収状況:未回収の売掛金がどの程度あるかを把握し、必要に応じて対応策を講じます。

- 負債の状況:負債の増加や返済能力に問題がないかを確認します。

異常が見つかった場合は、迅速に対策を講じることが求められます。

取引先の信用調査

取引先の信用調査も重要なステップです。以下の方法でリスクを評価します:

- 定期的な評価:取引先の財務状況や経営状況を定期的にチェックし、リスクの高い取引先との取引を見直します。

- 契約内容の確認:取引契約には、リスク管理の条項を盛り込むことで、万が一のトラブルに備えます。

リスクの分散

特定の取引先や市場に依存しすぎず、リスクを分散させることも重要です。取引先や市場を多様化することで、予期せぬトラブルが発生しても影響を最小限に抑えることができます。

専門家との相談

リスク管理の専門家と相談することも有効です。専門家の助けを借りて自社のリスク管理体制を見直し、改善点を洗い出すことで、より効果的なリスク管理が可能になります。

債権回収および債権放棄を放置した場合のリスク

債権回収や債権放棄を放置することは、債権者にとって多くのリスクを伴います。

資金繰りの悪化

債権回収を放置すると、債務者が資金繰りの悪化や倒産に至った場合、回収の可能性が著しく低下します。特に、債務者が破産手続きを開始した場合、債権者は他の債権者と競合し、全額回収や一部回収が非常に困難になります。

時効による権利喪失

債権放棄を放置すると、法的な債権回収の権利を時効により失うリスクがあります。また、貸倒損失の計上が遅れると財務諸表に影響を及ぼし、企業の信用力や資金調達能力に悪影響を与えることがあります。

意思決定の遅れ

債権放棄に関する意思決定が遅れると、企業内部での意思決定の遅れや不透明感を生み出し、組織全体の意思疎通に支障を来すことがあります。これにより、企業経営の効率性が低下し、長期的には競争力を弱めることにも繋がります。

法的トラブルのリスク

適切な措置を講じていないと、後に重大な法的問題を引き起こす可能性も否定できません。したがって、債権回収や債権放棄については、適時かつ適切な対応が求められます。

債権回収の効率を向上させる方法

債権回収の効率を向上させるためには、以下のポイントを押さえましょう。

- 迅速な対応

債務者が遅延した際には、迅速に適切な催促を行います。定期的な連絡やリマインダーの送付を行い、支払いを促すことが重要です。

- 財務状態の把握

債務者の財務状態を継続的に把握することも大切です。特に大口の取引先については、信用情報機関からのデータ利用や定期的な財務報告の取得を検討します。

- 書類の整備と管理

債権回収に関わる書類を整備・管理することで、効率的な対応が可能になります。全ての交渉や取引の記録を詳細に保管し、必要な場合には迅速に参照できるようにしておきます。

- 外部専門家の活用

弁護士や債権回収専門のコンサルタントを活用することで、スムーズかつ効果的な回収が見込めます。専門家の支援を受けることで、迅速かつ確実な対応が可能になります。

企業の倒産や法的トラブルを回避する方法

企業の倒産や法的トラブルを回避するためには、以下のポイントが重要です。

- 財務状態の調査

債権放棄を決定する前に、債務者の財務状態を綿密に調査します。適切な財務分析により、債務者が回復可能な状況にあるかどうかを判断します。

- 法的手続きの遵守

支払いの催促を行う際には、法的に認められた手続きで進めることが肝心です。内容証明郵便などを利用して、正式な支払い要求を行い、証拠を残します。

- 法規制の理解

債権放棄に関しては、関連する法規制をよく理解しておくことが不可欠です。不適切な手続きや書類の不足は、後々の法的トラブルの原因となり得ます。

- 定期的なリスク評価

定期的なリスク評価と財務状態のモニタリングを行うことで、事前に問題を発見し、迅速に対処することができます。これにより、倒産リスクを抑制し、企業の健全な経営を維持することが期待されます。

まとめ

債権放棄は、債権者にとっては難しい決断ですが、債務者が経済的に厳しい状況にある場合や回収の見込みがない場合に有効な手段です。しかし、債権放棄を選択する場合には、得られるメリットとデメリットをしっかりと理解し、慎重に判断することが大切です。特に、債権放棄が企業の財務に及ぼす影響や法律的な側面を考慮し、適切な手続きを踏むことが求められます。

債権放棄以外にも、リスク管理や代替手段を検討することで、未然にトラブルを防ぐことが可能となるため、債権回収が難しくなる前に対策をしておくことも重要です。もし債権放棄についてさらに詳しく知りたい場合や実際に手続きを考えている場合は、専門家に相談することをおすすめします。専門家の意見を参考にしながら、最適な選択をしてください。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継を中心に、経営上の様々なお悩みを相談いただけます。特に、事業承継には時間がかかりますので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。