![]()

![]()

分割型分割とは?分社型分割との違いや適格要件、メリットなどを解説

着手金・中間金無料 完全成功報酬型

分割型分割とは、会社の事業の全て、もしくは一部を他社に承継する「会社分割」の分類の一つです。本記事では、分割型分割とは何かという基礎知識からメリット・デメリット、分社型分割との違いや適格分割の要件などをわかりやすく解説します。本記事を通じて、分割型分割や適格分割についての知識を深めてください。

目次

分割型分割とは?基礎知識をわかりやすく解説

分割型分割とは、会社分割において、事業を譲り受けて引き継ぐ会社(承継会社)が、事業を分割して譲り渡した会社(分割会社)の株主に対価を払う取引のことです。会社分割を活用することで、一つの企業が複数の事業を行うリスクを分散することができます。そのため、事業の再編やM&A、事業承継において有効に活用されています。

分割型分割の意義と目的

分割型分割の意義と目的は以下のとおりです。

- 事業効率化:複数の事業を持つ企業が、各事業の特性に応じた最適な経営を実現しやすくなります。

- リスク管理:事業ごとに法人を分けることで、経営リスクを独立して管理できます。

- 資金調達の容易化:新設分割の場合、各事業体が独自に資金を調達することができるため、事業の成長に必要な資金を効率的に確保しやすくなります。

- M&Aや事業承継:将来的な買収や事業承継の際に、移管が容易になる可能性があります。

分割型分割は、企業の柔軟な経営戦略を実現するための手段となる可能性があります。

分割型分割と分社型分割との違い

分割型分割と分社型分割の主な違いは以下のとおりです。

分割型分割(人的分割)

- 分割型分割では、分割対価が分割会社の株主に支払われることが一般的です。

- 分割会社の株主が承継会社の株式を受け取る場合、持株比率が変化します。

- 税務面での優遇措置を受けるには適格要件の遵守が必要です。

- 2006年の会社法により、分割型分割は廃止されています。「分社型分割+剰余金の配当」で分割型分割と同様の効果が得られます。

分社型分割(物的分割)

- 分社型分割では、分割対価(株式や現金)を分割会社に支払います。

- 適格要件を満たすと税制上の優遇措置が受けられます。

- 対価が株式の場合、分割会社が承継会社の株主となります。

分割型分割と分社型分割の違いは「誰が対価を受け取るか」ということです。

無対価分割型分割とは

無対価分割型分割とは、ある法人が他の法人に対してその持つ事業の一部を引き継がせる際に、対価を受け取らずに行う企業再編の形態を指します。この手法は、企業の内部構造を再編成したり、組織の効率化を図るために利用されることが多く、特に親子会社間や兄弟会社間での分割において適用されることがあります。

無対価分割型分割は、事業の一部を移転する際に資金が必要ないため、迅速な意思決定と実行が可能です。無対価分割が適用されるケースは法人税法により以下のように定められています。

| ■分割型分割 分割の直前において ・承継会社が分割会社の発行済株式等の全部を保有している場合 または ・分割会社が承継会社の株式を保有していない場合 ■分社型分割 分割直前において、分割会社が承継会社の株式を保有している場合(承継会社が分割会社の発行済株式等の全部を保有している場合を除く) |

無対価分割は、特に戦略的な事業再編やグループ内の資源配分の最適化を目指す際に有効です。たとえば、完全支配関係にある親会社が特定の事業を子会社から引き継ぐことで、経営資源を集中させたり、事業の専門性を高めたりすることが可能になります。また、兄弟会社間での事業移動による相乗効果の期待もできます。

しかし、無対価分割は企業間の信頼関係が必要不可欠であり、長期的な視点からの戦略的な判断が求められます。また、無対価であることから、税務上のメリットやデメリットについても慎重に検討する必要があります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

分割型分割の適格要件(適格分割)

分割型分割で税制上の優遇措置を受けるには、適格分割に該当するかどうかが非常に重要です。適格分割に該当するためには、適格要件を満たす必要があります。ここでは、具体的な適格要件について説明します。

適格分割の分類と適格要件

適格分割は、承継会社による分割会社の保有株式の割合によって以下のように分類され、どの分類に該当するかで適格要件も異なります。

- 完全支配:分割会社の株式を100%保有

- 支配関係:分割会社の株式を50%超~100%未満保有

- 共同事業:分割会社の株式を50%以下保有

| 分類 | 適格要件 |

| 完全支配関係 | ・金銭等不交付要件 ・案分型要件 ・継続保有要件 |

| 支配関係 | ・金銭等不交付要件 ・案分型要件 ・継続保有要件 ・事業移転要件 ・事業継続要件 |

| 共同事業 | ・金銭等不交付要件 ・案分型要件 ・継続保有要件 ・事業移転要件 ・事業継続要件 ・事業関連性要件 ・選択要件 |

適格分割の適格要件

承継会社と分割会社の関係性により、満たすべき要件も多くなります。分割型分割における適格要件について説明します。

金銭等不交付要件

金銭等不交付要件では、分割に伴い交付される資産が「承継会社の株式」または「承継会社の親会社の株式」に限定されます。これ以外の資産(例えば金銭やその他の財産)を交付する場合は、適格分割に該当しません。

案分型要件

案分型要件とは、分割会社に支払う対価を、分割会社の株主が保有する株式数の割合に応じて割り当てることです。これにより、分割会社の株主は公平に対価を受け取ることができます。

継続保有要件

継続保有要件は、支配株主により継続的に株式の保有が見込まれることを指します。つまり、分割型分割の前後で支配関係が継続することです。分割前から完全支配関係があるのであれば完全支配関係、支配関係があるのであれば支配関係を維持していることが必要です。

事業移転要件

事業移転要件は、分割事業の主要な資産・負債が移転し、かつ、分割事業の従業者の概ね80%以上が分割後に承継会社に対象業務に従事することを求める要件です。

事業継続要件

事業継続要件は、分割後も承継会社で事業が継続して運営されると見込まれることを条件としています。具体的には以下の点が求められます。

事業関連性要件

事業関連性要件とは、承継会社が行う事業と分割する事業に関連性があることです。これは共同事業(保有株式50%以下)の適格要件であり、承継会社と分割会社に支配関係がないため、相互に関連性があることを求めた要件です。

選択要件

承継会社と分割会社の関係性が共同事業の場合、選択要件として、以下のいずれかの要件を満たす必要があります。

- 同等規模要件:分割された事業と承継会社の事業規模(売上高・従業員数・資本金など)が概ね5倍を超えないこと

- 双方経営参画要件:分割会社と承継会社の特定役員が1名以上、経営に参加することが見込まれていること

※特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役、またはこれらに準ずる者で、経営に従事している者をいいます。

スピンオフ分割

スピンオフ分割は、企業の経営戦略において重要な手法の一つで、特定の事業部門や子会社を切り離し、新たな独立した企業として分離するプロセスを指します。そのため、スピンオフ分割は新設分割型分割とも呼ばれます。この手法は、親会社の株主に新たに設立された企業の株式を交付する形で行われることが一般的です。

スピンオフは、親会社が持つ多様な事業の中で、異なる成長戦略が必要とされる部門を分離することで、親会社と新設会社の双方がそれぞれの強みにフォーカスできる環境を構築することを目的としています。これにより、各々の企業が独自の経営戦略を策定し、迅速かつ柔軟に市場の変化に対応することが可能となります。

スピンオフ分割の適格要件

- 金銭等不交付要件

- 継続保有要件

- 事業移転要件

- 事業継続要件

- 法人の設立

- 非支配関係

- 特定役員の経営参画

※非支配関係とは、分割法人が分割前に他の者による支配関係がなく、分割後も承継会社が他の者による支配関係がないことを意味します。

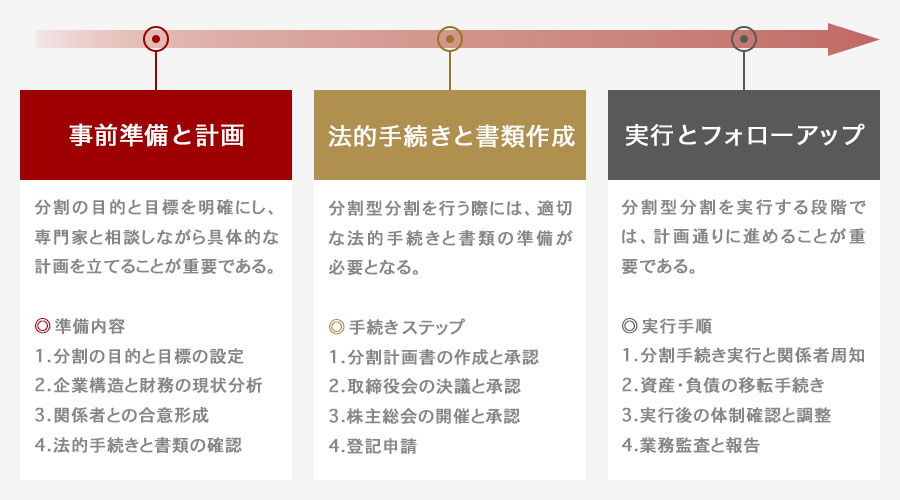

分割型分割の手続きと流れ

分割型分割を成功させるためには、計画から実行までの一連の流れを理解することが大切です。ここでは、会社分割のおおまかな流れについて解説します。

事前準備と計画

まず、分割の目的と達成したい目標を明確にしましょう。それに基づいて、専門家と相談しながら詳細な計画を立てることが重要です。

- 分割の目的と目標の設定

- 現状の企業構造と財務状況の分析

- 関係者とのコミュニケーションと合意形成

- 必要な法的手続きと書類の確認

これらの準備をしっかり行うことで、手続きがスムーズに進みやすくなります。

法的手続きと書類作成

分割型分割を行う際には、適切な法的手続きと書類の準備が必要です。ここでは、具体的な手続きのステップを説明します。

- 分割計画書の作成と承認

- 取締役会の決議と承認

- 株主総会の開催と承認

- 登記申請

これらの手続きを正確に行うことで、法的に問題のないスムーズな分割が実現できます。

実行とフォローアップ

分割型分割を実行する段階では、計画通りに進めることが重要です。以下の手順を守りながら、適切に進めるようにしましょう。

- 分割手続きの実行と関係者への周知

- 必要な資産や負債の移転手続き

- 実行後の企業体制の確認と調整

- フォローアップとしての業務監査と報告

これらのステップを踏むことで、会社分割が円滑に進行し、企業の新たなスタートを切ることができます。具体的な会社分割の流れは以下で紹介していますので詳しくはこちらをご覧ください。

分割型分割の税務処理

分割型分割を行う際には、適格分割と非適格分割の区別が重要です。適格分割の場合、法人税の課税が繰り延べられるため、税制上の優遇措置が受けられます。一方、非適格分割では通常の法人税が発生するため、注意が必要です。

適格分割と非適格分割の違い

適格分割と非適格分割の違いを理解することは、企業の経営において非常に重要です。

適格分割:税制上の優遇措置が適用され、法人税の課税が繰り延べられます。株式の交換や移転が行われる際の課税が控除されるため、企業再編をスムーズに進められるでしょう。

| 分割会社 | 税金は発生しない |

| 分割会社の株主 | 税金は発生しない |

非適格分割:税制上の優遇措置が適用されず、通常の法人税が発生します。株式の交換や移転に対して通常の課税が行われるため、税負担が大きくなります。

| 分割会社 | 法人税が発生 |

| 分割会社の株主 | みなし配当による所得税・地方税が発生 |

このように、適格要件を満たすかどうかで税務処理に大きな差が生じるため、事前にしっかりと調査し、適切な手続きを踏むことが求められます。

分割型分割の会計処理

分割型分割における会計処理についても触れていきます。

分割会社の会計処理

分割会社の会計処理では、分割対象となる事業や資産を適切に評価します。分割会社の会計処理のポイントは次の通りです。

- 資産と負債の移転

- 移転時点の評価

- 移転利益の反映

まず、分割に伴う資産および負債の移転を正確に記録し、分割後の財務諸表に反映させることが求められます。会計処理では、特に資産や負債の評価基準を明確にし、これらが新設会社または他の既存会社にどのように移行されるかを詳細に記録します。

次に、移転される資産および負債については、簿価での移転が一般的ですが、場合によっては公正価値での評価が求められることもあります。この際、移転先の会社との間で契約条件を明確にし、法的および会計的に正しい手続きを踏むことが重要です。

さらに、分割に伴う費用や収益の認識タイミングも注意が必要です。特に、分割による費用は、分割の完了時点で一括して計上されることが多いですが、個別のケースにより異なるため、事前の詳細な計画が求められます。

分割会社の仕訳(適格分割)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 資本金等の額 | 分割直前の資本金等の額 × 分割移転割合 | ー | ー |

| 利益積立金額 | 貸借差額 | ー | ー |

承継会社の会計処理

承継会社の会計処理では、分割により受け入れる資産と負債を適切に記録し、引き続き管理することが求められます。以下の点が重要です。

- 資産と負債の受け入れ

- 資産評価の見直し

- 受け入れ資産の反映

まず、受け入れる資産と負債を整理し、評価を行います。この評価は、分割期日における適正な帳簿価額をもとに行います。

承継会社の仕訳(適格分割)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 諸資産 | 簿価引継ぎ | 諸負債 | 簿価引継ぎ |

| ー | ー | 資本金等の額 | 簿価引継ぎ |

| ー | ー | 利益積立金額 | 簿価引継ぎ |

分割会社の株主の会計処理

分割型分割が行われた際、分割会社の株主は新たに設立された企業の株式を受け取ります。この場合、株主は受け取った株式を簿価で評価し、減少した価額分を差し引いて会計処理を行います。

分割が適格分割とされる場合、税務上の特例が適用され、一定の条件下で株主は新たな株式に対する課税を繰り延べることが可能になります。

分割会社の株主の仕訳(適格分割)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 分割承継会社株式 | 簿価付替 | 分割会社株式 | 分割直前の分割会社株式の簿価 × 分割移転割合 |

分割型分割のメリット

分割型分割は企業の戦略的な再編をサポートし、多くのメリットをもたらします。分割型分割のメリットとして主に以下が挙げられます。

- 事業効率化

- 税制優遇措置

- 事業承継の円滑化

それぞれについて解説します。

事業効率化

分割型分割の大きなメリットの一つに事業効率化が挙げられます。特定の事業部門や子会社を分割することにより、それぞれの事業単位が独立して運営できるようになり、意思決定の迅速化や専門性の向上が期待できます。例えば、ある製造業の企業が内部で実行していた複数の異なる事業を独立させることで、それぞれの事業が市場のニーズに即応し柔軟に対応できるようになります。

さらに、分割後の各事業単位が独自の経営目標を設定し、効率的な経営を実現することが可能です。これにより、無駄を削減し、リソースを効果的に配分することができます。その結果、全体としての事業パフォーマンスが向上し、収益性の向上にもつながります。

例えば、ITサービス企業が自社の開発部門と運用部門を分割することで、開発部門が新しい技術や製品の開発に専念できる一方、運用部門が既存サービスの安定稼働を確保するための取り組みを行うことが容易になります。このような分割により、それぞれの部門が高度な専門性を発揮できるようになり、全体としての業務効率が飛躍的に向上します。

税制優遇措置

分割型分割を実施することで得られる大きなメリットの一つが、税制優遇措置の適用です。法令に沿った分割を行うことで、適格要件を満たすことができれば、譲渡益課税の繰延や特定の資産の移転にともなう税負担の軽減が可能となります。これにより、企業は多額の税負担を回避しつつ、事業の再編成を円滑に進めることができます。

例えば、新設分割を行う際に適格要件を満たすことで、移転される資産に対する税負担を抑えることが可能です。これにより、分割後に発生する資金負担が軽減され、財務的な安定性を保ちながら事業の再編を進めることができます。

税制優遇措置を受けるためには、法的手続きや適格要件を正確に理解し遵守することが重要です。企業はこれらの手続きを適切に行い、専門家の助言を受けながら計画を進めることで、税制優遇措置を享受することができます。

事業承継の円滑化

分割型分割を活用することで、事業承継を円滑に行うことが可能となります。特に、中小企業においては事業承継の準備が不十分な場合が多いですが、分割型分割を実施することで計画的な事業承継が実現できます。

一例として、経営者が高齢で次世代への事業承継を検討している場合、分割型分割を用いて特定の事業部門を新たに発足させ、後継者に承継する手続きを進めることができます。これにより、従業員や取引先との関係性を維持しつつ、スムーズに経営権を引き継ぐことが可能です。

また、分割型分割を活用することで、相続税や贈与税の負担を軽減できる場合もあります。例えば、経営者が生前に特定の事業部門だけを切り離して他社に譲渡することで、相続税の課税対象となる財産を減少させることができます。このように、分割型分割は経営者や後継者にとって非常に有用な手法であり、円滑な事業承継を実現するための重要な手段となります。

分割型分割のデメリット

分割型分割を行う際には、いくつかのデメリットがあるため、事前に理解しておくことが重要です。分割型分割のデメリットとして、主に以下が挙げられます。

- 手続きの複雑さ

- 適格要件の厳格さ

それぞれについて解説します。

手続きの複雑さ

分割型分割の手続きは非常に複雑です。まず、企業内部で計画を立てることが重要です。次に、株主や取締役会の承認を得るための手続きを進めることが求められます。その後、法的文書の作成や提出、必要な監督機関との調整など、多くのステップを踏まなければなりません。これらの手続きを怠ると、法的な問題や税務上のペナルティが発生するリスクがあります。そのため、分割型分割を成功させるためには、専門家のサポートを受けることが不可欠です。

適格要件の厳格さ

分割型分割には、適格要件が厳格に定められています。例えば、継続保有要件や事業継続要件など、複数の条件を満たす必要があります。これらの要件を一つでも満たさない場合、分割は非適格分割とみなされ、税務上の優遇措置を受けることができません。また、適格要件を満たすためには、綿密な事前準備や詳細な記録管理が必要です。このため、企業内部のリソースを大幅に消費する可能性があります。適格要件をクリアするためには、専門の税理士や会計士と緊密に連携し、計画を進めることが求められます。

まとめ:分割型分割の全貌とその活用方法

分割型分割は、事業再編や事業承継において大変有用な手法です。適格要件を満たすことで税務優遇措置を受けられるため、多くの企業が採用しています。また、分社型分割と区別されるポイントや適格要件について理解しておくことで、効率的な会社運営やリスク回避が可能となります。

さらに、分割型分割を適切に計画し、手続きを正確に進めることで、企業の再編がスムーズに行えます。特に準備段階から法的手続きを怠ることなく進めることが重要です。これにより、分割後の企業活動が円滑に進行し、事業承継やM&Aにおいても大きなメリットが得られます。

最後に、分割型分割の手続きや税務・会計処理を正確に理解し、専門家の助言を受けることを推奨します。これにより、企業の成長戦略をしっかりとサポートし、最適な組織再編を実現できるでしょう。スマートな分割型分割の活用方法を知ることは、企業経営者や会計士、税理士にとって大きな武器となります。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継を中心に、経営上の様々なお悩みを相談いただけます。特に、事業承継には時間がかかりますので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

-

のれん代とは?償却期間や会計処理、M&A成功の実務ポイントを解説

詳細を見る

-

M&A仲介手数料の相場は?費用を抑える5つのポイント【最新版】

詳細を見る

-

資本性劣後ローンとは?要件から返済方法、活用の注意点まで徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。