![]()

![]()

合併と買収の違いとは何?事例を用いてメリット・デメリットを解説

着手金・中間金無料 完全成功報酬型

合併と買収は、M&Aにおける主な手法として広く活用されています。どちらも企業の成長戦略や事業承継の重要な選択肢です。

両者の主な違いは法人格の消滅にあり、法人格の扱いの違いにより、手続きの複雑さや統合後の組織運営方法も異なります。

合併では複数の会社がひとつに統合され、統合される側の会社は法人格が消滅し、権利義務のすべてが存続する会社に引き継がれます。

一方、買収では、買収する会社が経営権を取得しますが、買収された会社は原則として法人格が消滅せず存続する点が特徴です。

本記事では、合併と買収の違いから具体的なメリット・デメリットまで解説します。

M&A取引を検討されている方は、ぜひ最後までご覧ください。

目次

合併と買収の違いとは?概要を解説

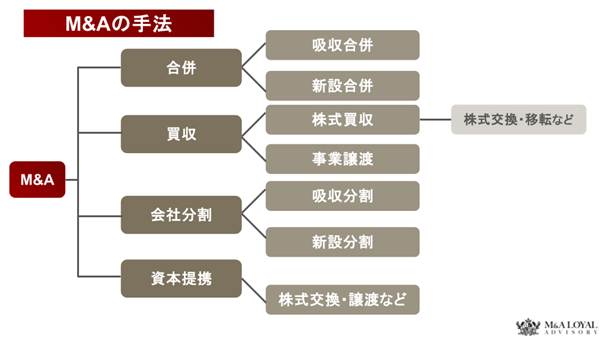

合併と買収の主な違いは、以下のとおりです。

- 法人格: 合併では売り手企業の法人格が消滅、買収では法人格が存続

- 権利義務: 合併ではすべて存続会社に引き継がれ、買収では株式取得なら会社全体、事業譲渡なら一部のみ

- 目的: 合併は組織再編・効率化・シナジー効果、買収は経営権取得・規模拡大・ノウハウ獲得

- 手法: 合併は吸収合併・新設合併、買収は株式譲渡・事業譲渡・株式交換など

合併と買収はM&Aにおける主な手法ですが、決定的な違いは「売り手企業の法人格が消滅するか否か」にあります。

合併とは、複数の会社がひとつに統合されることです。原則として統合される側の会社は法人格が消滅します。その権利義務のすべてが存続する会社に引き継がれます。

一方、買収とは、ある会社が他の会社の経営権を取得することです。買収された会社は原則として法人格が消滅しません。買収側の会社の子会社や関連会社として存続します。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

合併とは?メリット・デメリット、事例から解説

合併とは、複数の会社がひとつに統合されることです。原則として統合される側の会社は法人格が消滅します。その権利義務のすべてが存続する会社に引き継がれます。

合併の種類は以下の2つです。

- 吸収合併:既存の会社が他の会社を吸収する

- 新設合併:合併するすべての会社が解散し新たに会社を設立する

組織再編やグループ内の効率化、相乗効果の実現などを目的として実施されます。

合併のメリット

合併の主なメリットは、以下のとおりです。

- コスト削減

- 相乗効果の最大化

- 経営資源の活用

- 事業継承

- 競合他社を吸収し業界内での競争優位性を確立

合併で重複する部門や設備の統合により、管理費や固定費を大幅に削減可能です。経理、人事、総務などの間接部門の統合や、生産設備の効率化により運営コストを最適化します。

両社の強みを組み合わせることで単独では実現できない相乗効果を生み出します。販売網の拡大により新たな顧客層へのアプローチが可能となり、市場シェアの拡大と売り上げの向上が実現可能です。

合併により人材、技術、ノウハウを統合し組織全体のパフォーマンスを向上させます。たとえば、優秀な人材の適材適所への配置や、技術・ノウハウの共有により新たなイノベーションの創出が期待できるでしょう。

事業継承では、後継者不在の企業にとって事業の継続と従業員雇用の維持が可能です。買収と比較して、合併は法人格の統合により組織の一体化が図りやすく、より深いシナジー効果の実現が期待できる特徴があります。

合併のデメリット

合併の主なデメリットは、以下のとおりです。

- 多額のコストと時間がかかる

- 組織の統合が難しい

- 合併による相乗効果が得られないリスクがある

- 経営判断の複雑化とスピードの低下

- 企業文化の衝突による人材流出

合併には、多額のコストと時間が必要になります。M&Aアドバイザーや弁護士などのプロへの報酬で多額の初期費用が発生し、システム統合費用や人員配置転換に伴う統合コストも必要です。また、会社法に基づく厳格な手続きにより完了まで長期間を要します。

異なる組織が統合されると従業員間に摩擦が発生し、異なるITシステムの統合により業務中断や効率低下を招く可能性があるでしょう。さらに、組織再編への不安から優秀な人材が流出するリスクもあります。

複数組織の統合により意思決定プロセスが複雑化し判断速度が低下することもあります。合併すると、合併前の段階で相乗効果を過大評価し、期待値を下回る結果となる可能性もあるでしょう。

合併のデメリットを最小限に抑えるにはプロの助力と丁寧な計画が必要です。

合併の実際事例

合併の実際の事例について紹介します。

2006年に実現した三菱東京フィナンシャル・グループとUFJホールディングスの合併は、日本の金融業界における大規模な合併事例です。この合併により三菱東京UFJ銀行が誕生し、日本の3大メガバンクの一角を占める巨大金融機関となりました。

買収とは異なり、合併では両社の法人格が統合され、新たな企業体として生まれ変わります。この事例でも、東京三菱銀行とUFJ銀行の2つの大手都市銀行が統合されました。

合併の効果は、全国のメインバンク社数においてシェアトップを獲得したことでしょう。規模の経済によるコスト削減や競争力強化も実現しました。

一方で、大手銀行2社のシステム統合には3,300億円もの費用が必要となり、合併における統合コストも浮き彫りになりました。

参考:MUFG「過去と未来」

合併の手順をわかりやすく解説

合併までの手順は以下のとおりです。

- 合併の基本合意・デューデリジェンス

- 合併契約書の作成・締結

- 取締役会の承認

- 株主総会の承認

- 債権者保護手続き(公告・催告)

- 合併登記

- 統合後の各種手続き

まずは、合併の目的や戦略を明確化し、合併相手の選定と基本条件について交渉をおこないましょう。デューデリジェンスによる詳細調査も実施します。

存続会社や効力発生日、合併比率などの詳細条件を定め、合併契約書を作成し締結をします。取締役会の決議により各社で合併契約書案の承認が必要です。

事前開示書類については、株主や債権者が閲覧できるよう、効力発生日から6か月を経過する日まで関連書類を本店に備え置きましょう。株主総会の承認決議では特別決議による承認を得て、反対株主には株式買取請求権を付与します。

債権者保護手続きでは、官報公告と個別催告を実施し、債権者の異議申立機会を提供します。法的に統合が完了したら、2週間以内に合併登記申請をおこないましょう。

統合後は、組織の再編や人員の再配置など各種手続きが必要です。

買収とは?メリット・デメリット、事例から解説

買収とは、ある会社が他の会社の経営権を取得することです。買収された会社は原則として法人格が消滅しません。買収側の会社の子会社や関連会社として存続します。

買収の主な手法は、以下のとおりです。

- 株式譲渡

- 事業譲渡

- 株式交換

- 株式移転 など

株式交換・株式移転、第三者割当増資なども含まれます。事業規模の拡大や新規事業への参入、技術やノウハウの獲得などを目的として実施されます。

買収のメリット

買収のメリットは、以下のとおりです。

- 買収による相乗効果の獲得

- 事業規模の拡大・多角化

- 経営資源の獲得

- 新規事業への参入リスクの軽減

- 経営目標の迅速な達成

- 競争力の強化

- 後継者問題の解決

買収により、両社の経営資源やノウハウ、技術、販路を組み合わせることでコスト削減や売り上げ増加などの相乗効果が期待できます。また、自社だけで新規事業に参入するよりも迅速かつ低リスクで事業規模の拡大・多角化を実現でき、時間とコストの削減が可能です。

さらに、相手企業がもつ人材・技術・顧客基盤・ブランドなどの経営資源を取得することで、自社の競争力を飛躍的に向上できます。すでに実績やノウハウのある企業を買収することで新規事業への参入リスクを軽減し、短期間で経営目標や市場シェアの拡大を達成しやすくなります。

他社のノウハウや技術を取り込むことで経営の効率化と競争力の強化が図れ、後継者がいない企業にとっては事業存続の手段です。

合併と比較して組織の独立性を維持しながら柔軟な統合が可能な点も、買収の特徴的なメリットといえるでしょう。

買収のデメリット

買収のデメリットは、以下のとおりです。

- 買収コストと資金調達の負担

- 統合効果が実現しないリスク

- 簿外債務や偶発債務のリスク引き継ぎ

- PMI(買収後統合プロセス)の失敗リスク

- 企業文化の衝突による人材流出

- 独占禁止法への抵触リスク

買収には対象企業の規模や市場価値に応じて多額の資金が必要です。借入による資金調達では、利息負担や財務レバレッジの増加により財政状態が悪化するリスクがあります。

株式譲渡による買収では、貸借対照表に計上されていない簿外債務や将来発生する可能性のある偶発債務を引き継ぐ危険性があります。

買収後は、異なる企業文化や経営理念の衝突により従業員のモチベーション低下や離職に繋がることがあるでしょう。また、異なるITシステムや業務プロセスの統合には多大な時間とコストを要し、業務効率の低下を招く可能性があります。

買収前の計画段階で統合効果を過大評価し、実際には期待したほどの効果が得られない場合もあります。

同業他社の大規模買収では独占禁止法に抵触し、公正取引委員会による審査で買収が承認されない可能性がある点もリスクです。

合併と比較して個別手続きが複雑になりやすく、統合の難易度が高い点も買収特有のデメリットといえるでしょう。

買収の実際事例

株式会社東京マイクラブは、幼児教室「ジュニアクラブ」を運営する企業で、コロナ禍を機に買収による事業承継を決断した事例です。

1991年創業の同社は、身体を動かすことを重視した独自の教育理念で成長し、3教室で約800名の生徒を抱える規模まで拡大しました。しかし、新型コロナウイルスの影響で全教室閉鎖を余儀なくされ、当時は収入が一切ない厳しい状況です。

栁沢代表は、「ジュニアクラブを続けていくことが第一」という強い意志のもと、事業継続を最優先にM&Aによる買収を検討しました。複数の候補企業の中から教育理念に共感する企業への譲渡が実現し、合併と異なり法人格を維持したまま事業承継を果たしました。

この買収により経営基盤の強化と社員教育体制の改善が図られ、学童保育事業への展開の新たなシナジー効果も期待されています。

従来の事業を継続しながら成長機会を獲得した成功事例です。

詳細は、下記のインタビュー記事をご覧ください。

株式会社東京マイクラブ|子供たちの「こころ」と「からだ」を育てる名門幼児教室。コロナ禍を乗り越えて決断したM&A

買収の手順をわかりやすく解説

買収の手順は、以下のとおりです。

- 買収目的と戦略の立案

- 買収候補先の選定・アプローチ

- 秘密保持契約(NDA)の締結

- 初期調査・トップ面談

- 意向表明書(LOI)の提示

- 基本合意書(MOU)の締結

- デューデリジェンス(企業調査)の実施

- 最終契約交渉・締結

- クロージング(決済・引き渡し)

- PMI(統合プロセス)

まずは、買収の目的や方針、ターゲット企業像を明確にして社内体制や予算を整えましょう。

M&A仲介業者やアドバイザーを活用し、買収候補を選定して打診をおこないます。双方の関心が一致すれば、秘密保持契約を締結して情報開示を開始します。

初期調査・トップ面談を通じて、経営方針や条件のすり合わせをおこなうことが基本です。その後、買い手が意向表明書を提示して買収条件を明示します。基本合意書を締結して主要な取引条件について双方で合意します。

合併と異なり、買収では対象企業の詳細な実態把握が重要です。そのため、デューデリジェンスで財務・法務・税務・労務などの観点から詳細調査を実施します。

調査結果を踏まえて、最終契約交渉をおこない株式譲渡契約などを締結しましょう。クロージングで対価の支払いと株式の引き渡しを実行して買収手続きは完了です。

最後にPMIで経営統合や組織・システムの調整を進めます。

合併や買収に関するよくある質問

合併や買収に関する良くある質問は、以下のとおりです。

- 吸収合併と買収の違いとは?

- M&Aとは?

それぞれについて解説します。

吸収合併と買収の違いとは?

吸収合併と買収の違いは、主に法人格の消滅にあります。

吸収合併は、既存の会社が他の会社を吸収し、消滅会社の法人格が完全に消滅するM&Aの手法です。消滅会社の資産や負債などの権利義務は、すべて存続会社に継承されます。

一方で、買収は、片方の会社がもう片方の会社から事業や株式を買い取る手法です。法人格は消滅しません。基本的に会社名も存在もそのまま残ります。

つまり、吸収合併では会社が消滅してひとつになるのに対し、買収は会社は消滅せずに支配関係ができる点が決定的な違いです。

M&Aとは?

M&Aとは、Mergers and Acquisitionsの略で、企業間の合併(Mergers)と買収(Acquisitions)の頭文字を組み合わせた言葉です。企業や事業の経営権を移転させることを目的とした企業取引全般を指す言葉です。

狭義では企業の合併と買収そのものを指し、広義では資本提携や業務提携など経営面での協力関係全般を含みます。主な手法として株式譲渡、事業譲渡、合併などがあります。

売り手側は事業承継問題の解決や創業者利益の獲得、買い手側は事業規模の拡大や新規事業への参入などが目的です。

近年、企業の成長戦略や事業承継の重要な選択肢として注目されています。

まとめ

合併と買収は、M&Aにおける主な手法です。決定的な違いは、売り手企業の法人格が消滅するか否かです。

合併では複数の会社がひとつに統合され、統合される側の会社は法人格が消滅し、権利義務のすべてが存続する会社に引き継がれます。

一方、買収では、ある会社が他の会社の経営権を取得し、買収された会社は原則として法人格が消滅せず存続します。

両者とも競争力の強化や事業拡大などのメリットがある反面、多額のコストや統合の難しさなどのデメリットも存在するでしょう。

手続きは複雑で、合併では会社法に基づく手続きが必要になり、買収では戦略検討からPMIまで段階的に進める必要があります。

合併や買収を成功させるには、プロのサポートと綿密な計画が必要です。M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

会社売却の税金はいくら?税率や対策、手取りをわかりやすく解説

詳細を見る

-

M&Aの税金の仕組み!売り手・買い手の税務負担をスキーム別に解説

詳細を見る

-

M&Aで売却を成功させるには?価格の計算方法から注意点まで解説

詳細を見る

-

過失とは?故意との違い、民法・刑法での扱いや法的責任を徹底解説

詳細を見る

-

残業代とは?計算方法や割増率、未払いリスク、法的トラブルを解説

詳細を見る

-

免税事業者とは?消費税の仕組みやインボイス制度との関係を解説

詳細を見る

-

通勤手当は課税?非課税限度額や計算方法、交通費との違いを徹底解説

詳細を見る

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。