![]()

![]()

産業廃棄物業界のM&A事例11選【2025年最新】

着手金・中間金無料 完全成功報酬型

産業廃棄物業界のM&Aは、持続可能な社会を実現するための重要な手段として注目されています。この業界は、効率的な廃棄物処理と環境への影響軽減という複雑な課題を抱えており、M&Aを通じて革新と成長を図ることが求められています。

本記事では、産業廃棄物業界におけるM&A事例を紹介し、業界の現状と市場動向、課題からM&Aのメリットや注意点について解説します。産業廃棄物業界の課題を乗り越えるためのヒントを得たい方は、ぜひこの記事をご覧ください。

目次

産業廃棄物業界のM&A事例

産業廃棄物業界でM&Aが行われる理由としては、規制の強化や環境意識の高まりが影響しています。ここでは産業廃棄物業界のM&Aの事例を紹介します。

買収事例1:ニューホライズン3号投資事業有限責任組合×青海

- 青海

- 東京都

- 未上場

- ニューホライズン3号投資事業

- 東京都

- 未上場

ニューホライズンキャピタル株式会社(NHC)が管理運営するニューホライズン3号投資事業有限責任組合は、2022年10月4日付で株式会社青海の株式を譲り受け、黒姫グループへの投資を行いました。黒姫グループは、株式会社青海、株式会社黒姫、埼玉総業株式会社、広域環境開発株式会社の4社から成り、産業廃棄物の中でも特にコンクリートガラの収集運搬と中間処分に特化しています。

グループは千葉県船橋市、袖ケ浦市、埼玉県さいたま市、茨城県古河市に4つの中間処分場を持ち、再開発需要が高い首都圏での解体工事現場から生じるコンクリートガラを効率的に運搬することで高い収益性を実現しています。NHCは、投資後にトラックドライバーの採用を強化し、グループ全体の運搬能力を向上させることで、さらなる業績の向上を図る方針です。

参考:ニューホライズンキャピタル株式会社|黒姫グループに投資実行

買収事例2:富士興産×環境開発工業

- 環境開発工業

- 北海道

- 未上場

- 富士興産

- 東京都

- 東証スタンダード

富士興産株式会社は2022年9月、環境開発工業株式会社の自己株式を除く発行済み株式を取得し、子会社化することを発表しました。

富士興産は、石油事業やリサイクル事業を中心とした環境関連事業を展開しており、主力の石油事業のサプライチェーン強化と、既存事業の周辺領域で新たな収益源を創出することを目指しています。

一方、環境開発工業は北海道を拠点に、廃油や廃プラスチックの再資源化、廃棄物のリユース・リサイクルに取り組んでいます。富士興産は、北海道を重要な事業エリアと位置付け、環境開発工業をグループに加えることで、相互連携によるシナジー効果を期待しています。

これにより、富士興産は環境開発工業の専門的なノウハウや営業基盤を活用し、企業価値の向上を目指す考えです。

参考:富士興産株式会社|環境開発工業株式会社の株式取得(子会社化)に関するお知らせ

買収事例3:リファインバースグループ×コネクション

- コネクション

- 東京都

- 未上場

- リファインバースグループ

- 東京都

- 東証グロース

株式会社リファインバースグループは2022年5月株式会社、株式会社コネクションの全株式を取得し、子会社化することに関する基本合意を締結したことを発表しました。

リファインバースグループは再生素材メーカーとして廃棄物から新たな資源を製造する事業を展開しており、産業廃棄物の収集から中間処理までを一貫して行っていることが特徴です。一方、コネクションは2014年に設立され、産業廃棄物の収集運搬や中間処理を手掛けており、東京都内には廃棄物の中間処理場を保有しています。

リファインバースグループは、コネクションをケミカルリサイクル事業の拠点として位置づけるとともに、産業廃棄物処理のキャパシティを拡大します。また、これまでに培った独自の廃棄物処理事業のマネジメント手法をコネクションに活用することで、生産性の向上や効率化を図り、収益力の改善を目指しています。

さらに、コネクションの事業拠点を活用することで、廃プラスチックの回収および資源化、品質基準の確立といった課題にも対処する計画です。これにより、リファインバースグループはより強固な事業基盤を築くことを目指しています。

参考:株式会社リファインバースグループ|株式取得(子会社化)の基本合意に関するお知らせ

買収事例4:TOKAIホールディングス×ウッドリサイクル

- ウッドリサイクル

- 岐阜県

- 未上場

- TOKAIホールディングス

- 静岡県

- 東証プライム

株式会社TOKAIホールディングスは、完全子会社である株式会社TOKAIを通じて、2022年5月に産業廃棄物処理や木材チップ製造を行う株式会社ウッドリサイクルを買収することを決定しました。

TOKAIは、全国約342万件の顧客を持ち、LPガスや宅配水事業を中心に展開しています。また、建築や設備工事、不動産の売買も手がけています。

ウッドリサイクルは岐阜県下呂市を拠点に、木造建築物の解体や道路維持作業から出る枝葉や小径木などの産業廃棄物と一般廃棄物を受け入れ、中間処理を行っています。受け入れた廃材を処理して粉砕し、木材チップを製造。これにより、地方の建設会社にとって、森林整備や災害復旧時の廃材処理先として重要な役割を果たしています。

このM&Aにより、ウッドリサイクルはTOKAIグループの一員となり、経営資源を強化することで経営の安定を図ります。また、TOKAIは木材チップを活用した発電事業を視野に入れ、カーボンニュートラルビジョンの実現に向けた取り組みを一層強化する方針です。

参考:株式会社TOKAIホールディングス|株式会社ウッドリサイクルの株式取得(連結子会社化)に関するお知らせ

買収事例5:北日本紡績×金井産業

- 金井産業

- 山口県

- 未上場

- 北日本紡績

- 石川県

- 東証スタンダード

北日本紡績株式会社(現 株式会社北紡)は、2021年10月に金井産業株式会社の株式を取得し、子会社化することを決定しました。金井産業は1990年に設立され、合成樹脂の製造・販売や産業廃棄物の再生、収集運搬・処理を行っている企業です。

北日本紡績は1948年に紡績事業会社として創立し、「紡績・テキスタイル」「ヘルスケア」「リサイクル」という3つの事業を展開しています。リサイクル事業においては、北陸三県を拠点に大手メーカーや産業廃棄物処理業者と廃プラスチックの引き取りについて交渉とプラスチックペレット加工の作業用地の整備や機材の搬入を進めており、今後はアジア各刻へのプラスチックペレットの輸出も視野に入れています。

国内各地から大規模に廃プラスチックを調達する上で、産業廃棄物の収集運搬業許可や中間処理設備を保有することが競争上の強みとなるため、今回の買収に至ったとのことです。

参考:北日本紡績株式会社|金井産業株式会社の株式取得(子会社化)に関するお知らせ

買収事例6:ナガイホールディングス×コスモス・エコ研究所

- コスモス・エコ研究所

- 愛知県

- 未上場

- ナガイホールディングス

- 愛知県

- 未上場

環境ソリューションサービスを提供するナガイホールディングス株式会社は、2021年9月に東海三県を中心に産業廃棄物の収集運搬・処分業を行っている株式会社コスモス・エコ研究所との資本業務提携を発表しました。

さらに、2022年10月にはコスモス・エコ研究所が永井産業株式会社と合併し、永井産業株式会社東郷リサイクルセンターとしてグループ再編が行われました。

ナガイホールディングスは一般廃棄物事業、産業廃棄物事業、再生資源事業などを展開する事業持株会社であり、これまでにも株式会社常栄産業、有限会社シンセイ、株式会社リプロなどをグループ会社化しています。

今回のM&Aにより、ナガイホールディングスは廃棄物処理事業の効率化とサービスの向上を図り、グループ全体の総合力を高めながら持続可能な社会の創造を目指します。

参考:ナガイホールディングス株式会社|株式会社コスモス・エコ研究所との資本業務提携のお知らせ

買収事例7:ミダックホールディングス×栁産業

- 柳産業

- 静岡県

- 未上場

- ミダックホールディングス

- 静岡県

- 東証プライム

株式会社ミダックホールディングスは、産業廃棄物処理・収集業者である株式会社柳産業の全株式を、2021年10月21日付で取得しました。

柳産業は、1982年に設立し、建設系廃棄物を取り扱っており、ミダックホールディングスは、中長期的に廃棄物処理を現在の施設から柳産業の中間処理施設に移行することで、将来的なコスト削減を見込んでいます。また、今回の買収により、ミダックグループの企業基盤が強化されることが期待されます。

なお、柳産業は2023年4月に名称を「株式会社ミダックこなん」に変更しています。

参考:株式会社ミダックホールディングス|(開示事項の経過)株式会社柳産業の株式取得(子会社化)完了に関するお知らせ

買収事例8:エア・ウォーター×リプロワークホールディングス

- リプロワークホールディングス

- 北海道

- 未上場

- エア・ウォーター物流/エアウォーター北海道

- 北海道

- 未上場

エア・ウォーター物流株式会社とエア・ウォーター北海道株式会社は、2021年8月30日に産業廃棄物の運搬・処理事業を北海道で展開する株式会社リプロワークホールディングスの株式の90%を取得し、子会社化しました。

リプロワークホールディングスは北海道全域で産業廃棄物の収集・輸送やリサイクル事業を手掛けており、2021年3月期の売上高は約18億円、従業員数は87名です。また、産業廃棄物の中間処理施設を石狩と根室の2カ所に保有し、北海道の薬用廃棄物の約4分の1のシェアを占めています。

エア・ウォーターグループは、リプロワークホールディングスがグループに加わることで、従来の収集・輸送から中間処理までの一貫した廃棄物処理体制を構築することが可能になります。これにより、廃棄物の適正処理と資源の再利用に必要な事業体制を整備し、資源循環型社会の実現に向けた取り組みを一層強化していきます。

参考:エア・ウォーター|株式会社リプロワークホールディングスの子会社化について

買収事例9:鈴木商会×木村工務店

- 木村工務店

- 北海道

- 未上場

- 鈴木商会

- 北海道

- 未上場

リサイクル事業を展開する株式会社鈴木商会は、2021年7月に建物の解体や産業廃棄物処理を手掛ける株式会社木村工務店の経営権を取得し、完全子会社として迎え入れました。これにより、鈴木商会は道東エリアにおける解体業界へのアクセスを強化し、解体業務から産業廃棄物の処理までを一貫して提供できる体制を整えました。

さらに、2023年3月には札幌を中心に解体工事を行う株式会社ホリイの事業も承継し、木村工務店との経営統合を実現しました。現在、木村工務店は「MEGURU株式会社」として新たに生まれ変わり、解体工事や産業廃棄物の収集、リサイクル事業を通じて地域社会に貢献しています。

参考:株式会社鈴木商会|【プレスリリース】株式会社木村工務店の全株式取得による完全子会社化のお知らせ

買収事例10:上越マテリアル×上越ハイキー

- 上越ハイキー

- 新潟県

- 未上場

- 上越マテリアル

- 新潟県

- 未上場

上越マテリアル株式会社は、2021年4月16日に有限会社上越ハイキーの全株式を取得し、子会社化しました。このM&Aは、上越市を中心に展開する両社のシナジーを最大限に活かし、事業のさらなる成長を目指すものです。

上越マテリアルは、一般廃棄物や産業廃棄物の収集運搬・処理業、解体工事業を手掛けており、循環型社会の実現に向けて廃棄物の資源化に積極的に取り組んでいます。一方、上越ハイキーは、産業廃棄物の収集運搬業や中間処理施設を展開し、木田工場や福橋工場を通じて事業を拡大してきました。

この買収により、両社が持つ豊富なノウハウを融合させ、上越マテリアルは一般廃棄物および産業廃棄物の収集運搬・処理業務の大幅な拡大が期待されます。

参考:Jマテ.ホールディングス株式会社|㈲上越ハイキーの株式取得(子会社化)に関するお知らせ

買収事例11:大栄環境×リブロック

- リブロック

- 北海道

- 未上場

- 大栄環境

- 大阪府

- 東証プライム

大栄環境株式会社は、2020年4月1日に株式会社リブロック(現 DINS北海道株式会社)の全株式を取得し、同社を傘下に迎えました。この戦略的な買収により、大栄環境グループは環境関連事業のさらなる強化を図っています。具体的には、産業廃棄物の処理や資源循環、エネルギー創造に加え、有価資源のリサイクルやスポーツ振興事業といった多様なビジネスを展開しています。

リブロックは2014年に設立され、北海道において産業廃棄物の収集運搬、中間処理、最終処分を手掛ける企業であり、グループにとって北海道での第二拠点となります。これにより、大栄環境は地域に密着したサービスを強化し、より効率的な廃棄物管理を実現することが期待されています。

さらに、大栄環境は全国規模での事業拡大を目指しており、リブロックに加えて株式会社共同土木や株式会社プラファクトリーを新たに傘下に迎えることで、グループ全体で31ヵ所の再資源化施設を展開する体制を整えました。

このように、大栄環境グループは国内における循環型社会の構築において重要な役割を果たそうとしており、廃棄物処理に対する一般のイメージを変革し、環境産業のリーダーとしての地位を確立することを目指しています。

参考:大栄環境株式会社|株式会社リブロック株式取得に関するお知らせ

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

産業廃棄物とは?

廃棄物は「一般廃棄物」と「産業廃棄物」に分かれます。一般廃棄物は産業廃棄物以外の廃棄物のことで、家庭から出される生ごみや粗大ごみなど、市町村が収集するものです。

対して、産業廃棄物は以下2つの条件を満たすものです。

- 事業活動に伴ったものである。

- 法律に記されているものである。

法律で明記されている産業廃棄物は20種類です。

| あらゆる事業活動に伴うもの(12種類) | 燃え殻、汚泥、廃油、廃酸、廃アルカリ、廃プラスチック類、ゴムくず、金属くず、ガラスくず・コンクリートくず、鉱さい、がれき類、ダスト類 |

| 特定の事業活動に伴うもの(8種類) | 紙くず、木くず、繊維くず、動植物性残さ、動物系固形不要物、家畜ふん尿、家畜の死体、13号廃棄物 |

また、産業廃棄物には、一般的な産業廃棄物と特別管理廃棄物があり、 特別管理廃棄物は扱いに危険が生じるため運搬や管理基準が通常のものより厳しくなっています。

産業廃棄物処理業界の種類

産業廃棄物処理の業務内容は大きく3つに区分されます。

- 収集運搬業

- 中間処理業

- 最終処分業

処理までのおおまかな流れとしては、産業廃棄物が排出されると、まず中間処理場へ運ばれます。中間処理場で適切な処理をされた後に最終処分が行われます。

産業廃棄物業界で事業を行うためにはそれぞれの業種で許認可が必要です。

収集運搬業許可

産業廃棄物の収集運搬を行うための許可であり、都道府県から取得します。ごみ収集車を使った作業が該当し、排出先から産業廃棄物を中間処理場へ運んだり、中間処理場から最終処分場へ運んだりします。

中間処理業許可

運ばれてきた産業廃棄物の再生利用ができるかを判断し、リサイクルできるものはリサイクルを行います。中間処理を行っても再利用不可な物については最終処分場へ移動させます。中間処理業を行うためには、中間処理施設の設置許可と中間処理業の許可の2つを取得する必要があります。

最終処分業許可

最終処分業者はその名の通り産業廃棄物の最終処分を行う事業です。適切に処理したうえで地中に埋めることが主な方法です。周りの環境へ影響を及ぼさないために、産業廃棄物の種類によって最終処分の方法や場所が異なり、「安定型」「遮断型」「管理型」の3つがあります。

産業廃棄物業界の市場規模と動向(2005年最新)

産業廃棄物業界の市場規模や動向についても触れていきます。2025年発表の環境省の資料によると、2023年の環境産業の市場規模は約130.3兆円であり、2000年の62.5兆円と比較すると約2.1倍となっています。

また、環境産業の動向をみると、2000年から2003年の市場規模は約60兆円で、2008年には96兆円に達し、2013年には100兆円を超えました。景気の影響により変動はあるものの年々増加していることがわかります。

環境産業の市場規模の推移

| 2019年 | 115兆2387億円 |

| 2020年 | 107兆3379億円 |

| 2021年 | 114兆3496億円 |

| 2022年 | 123兆408億円 |

| 2023年 | 130 兆 3312 億円 |

環境産業は「環境汚染防止」「地球温暖化対策」「廃棄物処理・資源有効利用」「自然環境保全」の4つの分野に区分されます。

廃棄物処理・資源有効利用分野の市場規模は最も大きく、2000年は43兆5354億円と環境産業全体の69%を占めていました。その後も増加し、2023年には64兆3373億円です。ただし、環境産業全体のシェア率は49%と2000年と比較すると下がっています。これは地球温暖化対策分野が約10倍と大きく伸びているためです。

廃棄物処理の市場規模の推移

| 2019年 | 54兆6723億円 |

| 2020年 | 53兆8391億円 |

| 2021年 | 57兆3142億円 |

| 2022年 | 61兆6274億円 |

| 2023年 | 64兆3373億円 |

廃棄物処理・資源有効利用分野をさらに分類すると「廃棄物処理・リサイクル」「資源・機器の有効利用」「長寿命化」の3つに分けられ、産業廃棄物は「廃棄物処理・リサイクル」に含まれます。

2023年の産業廃棄物処理の市場規模は3兆63億円です。

産業廃棄物処理の市場規模の推移

| 2019年 | 2兆3375億円 |

| 2020年 | 2兆5045億円 |

| 2021年 | 2兆8534億円 |

| 2022年 | 2兆9699億円 |

| 2023年 | 3兆63億円 |

産業廃棄物業界の特徴と今後の見通し

産業廃棄物業界の現状から今後の見通しについて、以下の4つの観点で見ていきましょう。

- 排出量の推移はやや減少傾向

- 許認可の取得が必要

- 中間処理の価値が高い

- 新規参入は難しい

産業廃棄物の排出量推移はやや減少傾向

全国の産業廃棄物の総排出量は約3億6504.4万トンであり、推移をみると3億7000万~3億9000万前後と横ばいですが、2005年と減少しています。排出量の内訳を業種別・種類別・地域別で見ると以下のとおりです。

業種別産業廃棄物TOP5

- 電気・ガス・熱供給・水道業 27.9%

- 農業・林業 22.1%

- 建設業 21.9%

- パルプ・紙・紙加工品製造業 7.2%

- 鉄鋼業 5.0%

種類別産業廃棄物TOP5

- 汚泥 42.2%

- 動物のふん尿 22.0%

- がれき類 16.7%

- ばいじん 5.0%

- 鉱さい 2.7%

地域別産業廃棄物TOP3

- 関東 26.1%

- 中部 16.5%

- 九州 14.1%

参考:環境省|令和6年度事業産業廃棄物排出・処理状況調査報告書

許認可を取得が必要

産業廃棄物処理業を行うには許認可を取得する必要があり、許認可を必要としない業界と比較すると、新規参入による多数のライバル会社が現れるリスクは低くなります。また、排出量は大きく変化しないため、新しく処理場が増えていくことも難しいと想定されます。そのため、すでに処理場を有している企業を買収することでエリアを拡大する企業が増えています。

M&Aの観点からは、買い手側は新規で難しい許認可や処分場を確保できる点が非常に魅力的であり、売り手側にとってもアピールしやすくなります。

中間処理の価値が高い

中間処理業は、産業廃棄物処理が環境へ及ぼす影響を最低限にとどめるために特に重要な役割を果たしています。廃棄物の質量や容積を小さくして細分化することで、分解されるまでの時間を短縮し、再利用可能な資源をリサイクルに回すのも中間処理業者の重要な仕事です。

新規参入は難しい

前述したように、産業廃棄物業を営むためには、それぞれ都道府県知事の許可が必要です。この許認可取得は非常に厳しいとされており、新規ビジネス参入は難しいでしょう。法律の適用により制限されることも多く、周辺環境や住民への配慮も求められます。

産業廃棄物処理業者が不足している自治体は可能性がゼロではありませんが、参入には準備や計画を徹底する必要があります。新規参入が難しい分、売り手と買い手双方にとってM&Aのメリットは大きいのが特徴です。

産業廃棄物業界は、市場規模が年々増加する一方で、新規参入が難しくゼロから事業を展開することが難しい業界です。そのため、M&Aが今後も増えていくことが推察されます。

産業廃棄物業界の課題

産業廃棄物業界にはさまざまな課題があり、以下の5つの課題について解説します。

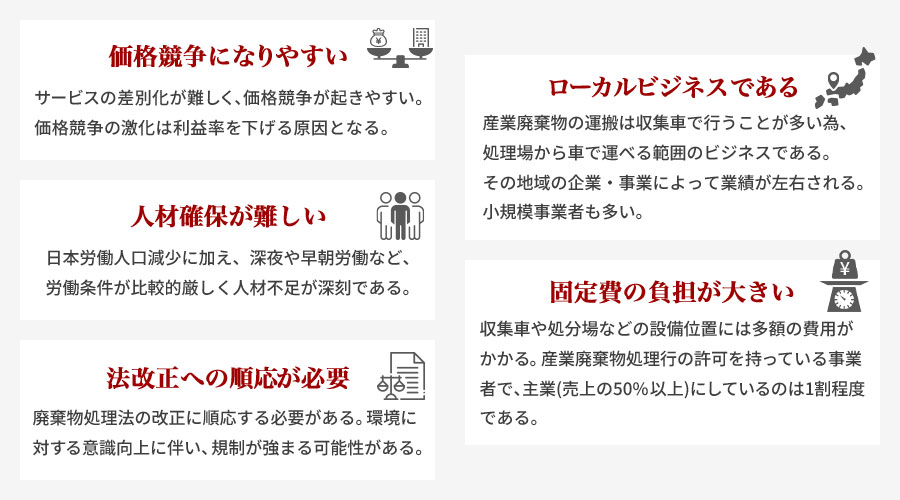

- ローカルビジネスである

- 固定費が大きく生業になりにくい

- 人材確保が難しい

- 価格競争になりやすい

- 法改正に順応していく必要がある

これらの課題の解決方法の1つとしてM&Aが選択されるケースも少なくありません。それぞれについて解説していきます。

ローカルビジネスである

産業廃棄物の運搬は収集車で行うことがほとんどのため、処理場から車で運べる範囲でのビジネスになります。範囲の狭いローカルで展開されるビジネスのため、地域にどのような企業(事業)があるかによって業績は左右されます。ローカルビジネスであるからこそ、小規模事業者も多数存在します。

小規模事業者の場合は特に人材確保の問題や実現できる事業の限界があるため、規模の拡大は難しくなります。一方で、地域が限定されるビジネスだからこそM&Aのニーズが高まることも少なくありません。

固定費が大きく生業になりにくい

廃棄物の収集車や処分場などの設備を維持するためには多額の費用がかかります。通常の収集車と異なり、飛散防止かつ悪臭の発生を抑える装置が必要です。保管場や処理施設といった設備を整え続けるためにも継続的な設備投資が必要となり、会社側の負担が大きくなります。

産業廃棄物処理業の許可を持っている事業者は約11万者であるものの、主業(売上高の割合が50%以上)とする事業者は約1.2万者と全体の1割程度だといわれています。

参考:環境省|産業廃棄物処理業の振興方策に関する提言(概要)

人材確保が難しい

産業廃棄物処理業界に限らない話ですが、日本の労働人口は減少傾向が続いています。どの業界でも人材不足といわれる中、深夜や早朝の労働が強いられることもあり、労働条件が比較的厳しい産業廃棄物処理業界は特に深刻な状況です。

M&Aによって人材不足の状況から脱却を図るケースも珍しくありません。人材を採用するとしても社内で育成を図るにしても、金銭的にも時間的にもコストがかかってしまいます。M&Aであれば、こういったコストを抑えつつ人材を確保できます。

価格競争になりやすい

産業廃棄物処理業者はサービスの差別化が難しい業種です。提供している仕事内容に大差がつきにくいため、顧客獲得のために価格面での競争が起こりやすくなります。新規の顧客を得るためにも想定より価格を下げていく必要があり、価格競争が激化すると会社としての利益も下がってしまいます。

法改正に順応していく必要がある

これまでも廃棄物処理法はたびたび法改正されてきました。産業廃棄物処理業者は改正に合わせて順応していく必要があります。たとえば、2020年には業者によってきちんと処理されたか確認するために、電子マニフェストの使用が義務付けられました。

環境に対する意識はこれからも社会全体で向上していくため、法律による規制も強まる可能性があります。

産業廃棄物処理業界におけるM&Aの動向

産業廃棄物処理の業界では主に以下のような理由からM&Aが行われるケースが多いです。

- 業種間のM&Aで一気通貫が目指されている

- 新しい技術・ノウハウ獲得

- 事業のエリアを広げるM&A

それぞれ解説します。

業種間のM&Aで一気通貫が目指されている

業種間のM&Aが行われる理由は主に2つあります。

1つ目は、隣接する「収集運搬業」「中間処理業」「最終処分業」が統合することで、産業廃棄物処理のフロー全体を網羅しようとするためです。2つ目は、リサイクル業と「中間処理業」などの異業種とM&Aすることでシナジー効果を狙うためです。

シナジー効果とは「相乗効果」のことであり、ビジネスを多角的に展開することで想定以上の利益をあげられるようになることを指します。M&Aにより異業種間がつながることで、シナジー効果を生み出すことができます。

新しい技術・ノウハウ獲得

M&Aでは最先端の処理技術や希少性の高い技術を持った会社を買収することで、その技術を自社に取り入れることができます。同じ技術に頼り続ける企業はどの業界でも淘汰される可能性があるため、新しい技術や開発を追求することは産業廃棄物処理業界でも重要です。

たとえば、中間処理業ではリサイクルのための技術の有無が業績に与える影響が大きく、最先端のリサイクル技術やプラスチックを土として再生させるような特殊技術の獲得を目指してM&Aが行われることもあります。そのため、近年では環境関連業界とのM&Aが増えています。

事業のエリアを広げるM&A

産業廃棄物処理業界のM&Aでは「事業エリアの拡大」を狙ったものも非常に多いです。産業廃棄物処理業界はローカルビジネスであり、排出量も変化が少ないため、必要な業者数はほぼ決まっています。そのため、業者が乱立しないように事業を行うための認可を得ることも簡単ではありません。

すでに許可を取得していて地域に根付いている会社を買収できれば、事業の広域化や規模拡大につながります。

産業廃棄物業界におけるM&Aのメリットと注意点

産業廃棄物業界でM&Aを行ううえで、売り手側と買い手側それぞれが得られるメリットと注意点を解説します。

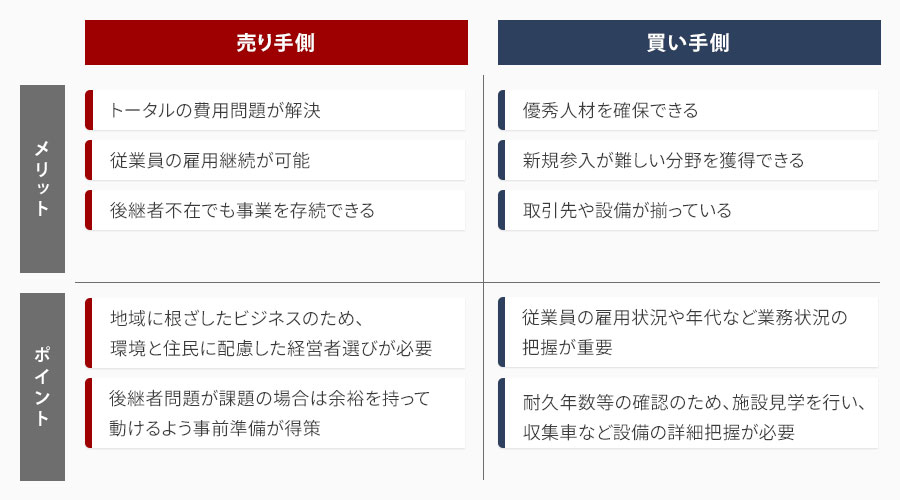

売り手側のメリット

- トータルの費用問題が解決

- 従業員の雇用継続が可能

- 後継者不在でも事業を存続できる

トータルの費用問題が解決

業界の課題において、固定費の負担について触れました。

営業していくためには、継続的な設備投資が必要となります。

例えば、収集車は使用していくと劣化していきます。そのため、初期コストだけではなく、定期的なメンテナンス費用等を支払い続ける必要があるため、事業主側の負担も大きくなります。

しかし、M&Aで売却すると譲受企業の資本力が加わるため費用問題をクリアできる利点があります。

また、譲受側は融資の肩代わりや、現在の保証をそのまま引き受ける形が取れるため、個人保証を解除できるのです。

従業員の雇用継続が可能

廃業を選択した場合、現在雇用している従業員は解雇の流れとなります。

会社を売却または譲渡の際に従業員を引き渡せれば、ほとんどの場合従業員の雇用が継続されるでしょう。

後継者不在でも事業を存続できる

とくに中小企業における後継者問題は深刻化しています。

事業を存続させたいと願っても、後継者がいなければ継続は困難になります。

M&Aを行うことで、親族や社内に後継者がいない場合でも第三者に事業を引き継ぎ、事業の存続が可能となります。

売り手側の注意点

産業廃棄物処理業は地域に根ざしたビジネスです。

経営を続けるためには、とくに地域住民の理解が必要となるため、環境と住民に配慮した経営者を選びましょう。

また、後継者問題でお悩みの場合は、余裕をもって動けるうちにしっかりと準備をしておくことが得策です。

買い手側のメリット

- 優秀人材を確保できる

- 新規参入が難しい分野を獲得できる

- 取引先や設備が揃っている

優秀人材を確保できる

産業廃棄物処理業での経験豊富な人材を新たに雇用しようと考えても、難しいのが現状です。

M&Aを行うと、すでに働いている専門的知識やスキルのある人材をそのまま雇用できるため、即戦力となります。

譲受企業にとっても貴重な財産となるでしょう。

新規参入が難しい分野を獲得できる

産業廃棄物処理業への新規参入は非常に難しいと先述しました。

これから新しく同様のビジネスを立ち上げようと考えても、狭き門であるため実現は難しいです。

そのため、買い手側にとって、新規参入の難しい会社を買収するメリットは非常に大きくなります。

取引先や設備が揃っている

現在経営しているからこそ、顧客や運営に必要な設備はある程度揃っていることがほとんどです。

新規開拓ではなく、既存の取引先や設備を活かして事業拡大を行うことができます。

買い手側の注意点

どの業種にもいえますが、あらかじめ買収企業の業務状況をしっかりと調べておきましょう。

従業員の雇用状況や年代など、業務状況や背景など知っておくべき項目は多くあります。また、耐久年数等を確認するためにも実際に施設を見学に行き、収集車等設備の把握も必要です。

企業の買収や売却をする場合は双方が慎重に行わなければなりません。そのため、自社ですべてを完結させるのは非常に難しく、リスクもあります。

M&Aでの事業承継を検討している経営者は実績があり信頼できるM&A仲介会社に相談されることをお勧めします。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。