![]()

![]()

事業買収とはどのようなM&Aなのか?事業買収の特徴や注意点を解説

着手金・中間金無料 完全成功報酬型

他社とのM&Aを進め、自社の事業を強化したい経営者・担当者の中には、事業買収を検討している方々も多いことでしょう。

事業買収に成功すれば、自社にとって大きな利益が得られる反面、予想外の損失を被る可能性があります。

初めて事業買収を試みる企業は、メリットだけでなくデメリットや、事業買収で生じ得るリスクを十分把握しつつ、慎重に買収手続きを進める必要があるでしょう。

そこで今回は事業買収の特徴や注意点、実際の事業買収の事例、事業買収の手順まで詳しく解説します。

事業買収に関心を持つ経営者や担当者の方々は、本記事をぜひ参考にしてみてください。

目次

事業買収とは?事業譲渡と株式譲渡の主な形式を解説

事業買収とは、他社の事業を買い取るM&A手法です。事業買収を行うときは、主に「事業譲渡」と「株式譲渡」という方法がとられます。

- 事業譲渡:売り手企業が所有する事業の全部または一部を買い手企業に譲渡する

- 株式譲渡:売り手企業の株式を一定割合、買い手企業が取得する

事業譲渡と株式譲渡には、それぞれ次のような特徴があります。

| 項目 | 事業譲渡 | 株式譲渡 |

| 取引主体 | 法人 | 株式 |

| 買収目的 | 他社の事業を取得する | 他社の経営権を取得する |

| 買収方法 | 事業を買い取る対価として、現金を支払う | 株式取得の対価として現金を支払う |

| 買収された側 | 買収された側は消滅しないものの、譲渡した事業に関して制約を受ける | 買収された側は消滅せずに事業継続 |

事業譲渡を行えば、自社の事業強化が図れるだけでなく、必要な資産や契約を選択して取得することが可能です。一方、株式譲渡では、売り手企業の財産、契約関係、負債を包括的に引き継ぐことができます。

事業買収(事業譲渡・株式譲渡)と企業買収、そして事業売却との違いについても解説します。

企業買収(会社丸ごと)との違い

企業買収と事業買収とは、それぞれ他社を買収する範囲が異なります。

企業買収とは、他社の株式や資産を取得することで、その企業を支配下に置く方法です。買収後、売り手企業は買い手の子会社等になり事業を存続します。これにより、買い手企業は既存事業の強化や、新規事業への参入が容易になります。

ただし、他社そのものを買い取るので、企業買収にかかる費用は莫大な金額となり、経営を統合する作業が長期化する事態も想定されます。

一方、事業買収の場合は事業の一部や全部(事業譲渡)、または他社の株式の一定割合を取得(株式譲渡)する手法です。

事業買収を行えば、既存事業の強化や新規事業への迅速な参入が可能となります。

事業売却との違い

事業の売買を、売り手の視点か買い手の視点かで表すという違いになります

事業売却は売り手が買い手に事業を売却する方法で、事業買収は買い手が売り手を買収する方法です。

事業売却と事業買収では多くの共通点が存在しますが、買い手と売り手で視点が異なるため注意が必要です。自社の希望や意見を表明しつつ、互いに条件を調整し、合意に向けたプロセスを進めていきます。

ただし、買収及び売却の交渉を進める前に、売り手や買い手はそれぞれ次のような準備を行わなければいけません。

- 売り手:買い手への詳細な情報開示のため、事業内容・財務・組織形態の現状を書類にまとめる

- 買い手:売り手に買収の提案を行うため、自社の希望する買収内容を書類にまとめる

当事者が互いに正確かつ詳細な書類を提示し合い、信頼関係を構築することが事業買収の成功率を高めることに繋がります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

事業買収の主な目的4つ紹介

事業買収を行う目的は企業によって様々です。主に次のような目的があげられます。

- 成長速度の最大化

- 新規事業参入・多角化によるリスク分散

- 技術・人材・ブランドの獲得

- 競合排除・バリューチェーン補完

それぞれの目的について紹介していきます。

成長速度の最大化

自社の成長速度を最大化する目的で事業買収が行われます。

売り手の顧客はもちろん設備・販売網等を獲得できれば、一気に自社の事業拡大が可能です。

事業買収を通じて、既存の事業基盤や顧客ネットワークを取得すれば、単独で事業拡大を目指すよりも成長スピードを加速させることができます。

ただし、事業買収を提案するとき、自社の都合ばかりを優先しては、売り手の反発を招き買収に失敗する可能性があります。

そのため、売り手の希望や意見に耳を傾け、自社の買収条件を修正する必要もあるでしょう。

新規事業参入・多角化によるリスク分散

新規事業へ参入し、多角的な事業経営を営む目的で事業買収が行われます。

自社が特定事業のみに特化した経営を行っているなら、特定の分野に優れた技術やノウハウを有していることでしょう。

しかし、特定の事業だけを営んでいるとリスクが集中するため、必ずしも最適な手段とはいえません。

そこで、事業の多角化を目指し、安定した収益確保のために、事業買収が行われるケースもあります。

異業種である他社を買収し新規事業に参入すれば、単独事業のままだと生じ得るリスクも軽減できます。

技術・人材・ブランドの獲得

他社にしかない技術・人材・ブランドを獲得する目的で事業買収が行われます。

事業買収により売り手の土地や建物、設備といった資産の他、売り手独自の技術やブランド、専門人材の獲得が可能です。

特有のノウハウや優秀な人材のいる他社を買収すれば、自社はサービス・商品の開発期間短縮、競合他社との競争力の向上につなげられることでしょう。

また、事業買収を進めるときは、売り手独自の技術やブランドを支える人材の確保が必要です。

長年技術の向上、ブランドの生産・提供に携わってきた従業員を待遇面で優遇すれば、買収後も変わらずに、質の高いサービス・商品を提供できることでしょう。

競合排除・バリューチェーン補完

競合他社との競争で優位に立つため事業買収が行われます。

限定された地域で事業を展開してきた自社が、自力で他の地域に進出し市場シェアを獲得するのは困難な作業です。

しかし、同業種・関連性の高い業種の他社を買収すると、自社はシェアを拡大しやすくなります。

自社と競合する他社を買収できれば、シェア拡大の他に価格競争の緩和が図れるので、利益を確保しやすくなります。

また、事業買収をすれば、自社の事業活動で競合他社と比較し、競争優位性が劣っている部分の補完も可能になります。

事業買収のメリット4選

事業買収を行うメリットは主に次の4つがあげられます。

- 既存事業の相乗効果で売上・利益を伸ばせる

- ノウハウ・顧客基盤・従業員を承継できる

- 節税のメリット(のれん償却等)がある

- 短期間で事業を伸ばせる 可能性がある

それぞれのメリットについて解説していきましょう。

既存事業の相乗効果で売上・利益を伸ばせる

自社の展開している事業と関連性のある事業を行う他社を買収することで、既存事業の拡大ができ、売上や利益を伸ばすことができます。

事業買収で順調に市場シェアを増やし、業界での地位向上や競争力の強化が可能です。

また、事業買収で生産・販売等の規模を拡大できれば、自社製品のコスト削減・事業の効率化も図れます。

その他、自社にはなかった新技術や専門知識を取得することで、提供する製品・サービスの質を向上できます。

ノウハウ・顧客基盤・従業員を承継できる

事業買収を行えば売り手独自のノウハウや顧客、そして従業員を一気に獲得できます。 独自のノウハウを得られたら、自社の事業面で長年課題だった点が解消されることでしょう。

また、買収により売り手の顧客はもちろん従業員も得られるので、売上の拡大や人材不足を補えます。

ただし、買収後に以前より商品やサービスの質が落ちてしまうと、獲得した顧客が離れてしまう事態も想定されます。 その他、従業員には以前と同等以上の待遇を行わないと、モチベーションに悪い影響が出るので注意しましょう。

節税のメリット(のれん償却等)がある

事業買収を行えば、税負担を軽減し効率的な財務管理が行うことができます。

事業譲渡・株式譲渡それぞれで次のような節税が可能です。

- 事業譲渡:「のれん」を5年間にわたり償却でき、毎年の損金に算入すれば法人税を軽減できる

- 株式譲渡:売り手側の役員が退職する場合、株式譲渡の対価の一部を退職金として支払えば、所得税が軽減できる

なお、「のれん」とは会社の有するブランド・技術等、目に見えない価値のある資産を指します。のれんは現金化が難しい資産であり「無形固定資産」として扱われます。

短期間で事業を伸ばせる可能性がある

事業買収により短期間で自社の事業を強化できるのがメリットです。

自社だけで商品開発やノウハウ構築、さらに優秀な人材を育成しようとすれば、多額の費用や時間が必要となる可能性もあります。

特に商品開発で競合他社と差別化を図りたいメーカーや、ソフトウェア開発を行う企業等には、深刻な悩みといえるでしょう。

しかし、事業買収で他社から優秀な人材・技術を獲得できれば、技術開発や人材育成の大幅なコスト削減・期間短縮が可能です。

事業買収のデメリット・リスクとは?主な5つのポイントを解説

事業買収を行えば自社の事業強化・拡大が図れる反面、対応を誤ると次のようなリスクが発生するおそれもあります。

- のれんの減損処理による業績悪化リスク

- 人材流出・モチベーション低下リスク

- 簿外債務・不用資産の引継ぎリスク

- 重要契約の再取得リスク

- 企業文化・プロセス統合の際のリスク

それぞれのリスクについて解説していきましょう。

のれんの減損処理による業績悪化リスク

のれんの減損処理により、自社の資金調達に悪影響が及んでしまい、経営状態の悪化を招くリスクに注意が必要です。

買収するために使った投資額は買収した事業で回収します。しかし、買収した事業が赤字になり、将来の収益が期待できない場合は投資額を回収できなくなり、のれんは減損処理の対象となります。

たとえば、8億円の事業買収を行ったにもかかわらず、将来3億円しか回収できそうにない場合、3億円の減損となってしまうのです。

のれんの減損により資産は減り、純利益の減少だけでなく、株主への配当金も減少してしまいます。

人材流出・モチベーション低下リスク

売り手側の従業員の希望・都合を考慮せず、買収を決定すれば人材流出のリスクがあります。

売り手側の従業員は、買収後の労働環境の変化に大きな不安を抱くことになります。

また、買収後の待遇が以前より悪化していた場合、従業員の反感は高まりモチベーションの低下につながります。

買収後の扱いに耐え切れず、大量の人材が離職する事態も想定されます。売り手側の役員だけではなく、従業員からの納得も得られるよう最大限の配慮が必要です。

買収に関する丁寧な説明の他、以前と同等以上の給与を約束する、買収後も慣れ親しんだ事業場で勤務させる等の措置も検討しましょう。

簿外債務・不要資産の引継ぎリスク

株式譲渡で買収を進めると、買い手が簿外債務・不要資産を引き継いでしまう可能性があります。

株式譲渡は買収した企業を包括的に承継するため、自社にとって望まない負担を背負うリスクがあるのです。

簿外債務とは、企業の財務諸表に記載されていない負債(未納付の税金、未記載の取引債務等)です。 買収企業の簿外債務が発覚すると予期しない支出により、自社の財務状況が悪化してしまうおそれもあります。

また、買収した企業が抱えていた潜在的な負債を引き継いでしまうと、債権者から訴訟を起こされ、賠償金を支払う事態になるケースも想定されます。

重要契約の再取得リスク

許認可が必要となる事業を買収するときは、買収後に自社で再び許認可を取得しなければいけないケースがあります。

事業譲渡を行うと、売り手が有する免許・許認可は通常、買い手にそのまま移動することはできません。多くの場合、買い手が新たに免許や許認可を取得するか、名義変更の手続きを行う必要があります。また、買収した事業にかかわる取引先と、改めて契約の締結をし直す必要があります。

一方で、株式譲渡による買収では、対象会社の法人格が存続するため、免許や許認可がそのまま引き継がれることが一般的です。ただし、いずれの場合も事前のデューデリジェンスで免許・許認可の状況を確認し、必要な手続きを計画的に進めることが大切です。

企業文化・プロセス統合の際のリスク

売り手との統合の過程で、深刻なトラブルが発生する事態にも注意しましょう。

買い手と売り手との間で社風・従業員への待遇・働き方等、企業文化に違いがある場合、買い手の企業文化を売り手側がスムーズに受け入れるとは限りません。売り手の企業文化を無視して統合すると、売り手側から大きな反発を受ける可能性が高いです。

買い手側が売り手の企業文化を尊重しつつ、慎重に統合プロセスを進めていかないと、シナジー効果は発揮できず、売り手側の従業員の大量離職を招くおそれがあります。

事業買収の事例

買い手の買収理由は既存事業の強化、新規事業への参入等があげられます。一方、売り手の買収に応じる理由も様々です。

ここでは事業買収の次の3つの事例を取り上げます。

- アパレルの会社が不動産賃貸会社を買収

- 建築工事会社が同業者を買収

- 受託開発ソフトウェア会社が同業者を買収

それぞれの買収に至った経緯を紹介しましょう。

事例①アパレルの会社が不動産賃貸会社を買収

買い手が新規事業へ参入するため、異業種の事業買収を行ったケースです。

- 買い手A社(アパレル業):[売上]100億円以上・[所在地]関東地方

- 売り手B社(不動産賃貸業):[売上]2.5億円~5億円・[所在地]関東地方

アパレル業を営んでいるA社は、異業種である不動産業界への新規参入のため買収先を探していました。

一方、事業の選択と集中を図りたかったB社は、自社の事業売却を検討していました。両社の利害が一致し、買収交渉を開始します。

事業買収に成功したA社は不動産業界へ新規参入を果たしました。

事例②建築工事会社が同業者を買収

買い手が既存事業の強化ため、同業種の事業買収を行ったケースです。

- 買い手A社(建築工事業):[売上]2.5億円~5億円・[所在地]関東地方

- 売り手B社(建築工事業):[売上]2.5億円~5億円・[所在地]関東地方

建築工事業を営んでいるA社は、既存事業の強化のため買収先を探していました。

一方、同じ関東地方で建築工事業を営んでいたB社は、後継者不在に悩み、自社の事業売却を検討していました。両社の利害が一致し、買収交渉が開始されます。

事業買収に成功したA社はB社の事業を承継し、新たな顧客そして経験豊かな従業員を獲得しました。

事例③受託開発ソフトウェア会社が同業者を買収

買い手が既存事業の強化および事業エリアの拡大を目指し、同業種の事業買収を行ったケースです。

- 買い手A社(受託開発ソフトウェア業):[売上]50億円~100億円・[所在地]関東地方

- 売り手B社(受託開発ソフトウェア業):[売上]2.5億円~5億円・[所在地]近畿地方

受託開発ソフトウェア業を営んでいるA社は、既存事業の強化と近畿地方へ事業エリアを拡大するため、自社ニーズに合った買収先を探していました。

一方、近畿地方で受託開発ソフトウェア業を営んでいたB社は、後継者不在に悩み、自社の事業売却を検討していました。利害が一致したA社とB社は買収交渉を開始します。

事業買収に成功したA社はB社の事業を承継し、B社のソフトウェア開発のノウハウ、近畿地方での顧客、優秀な人材を獲得しました。

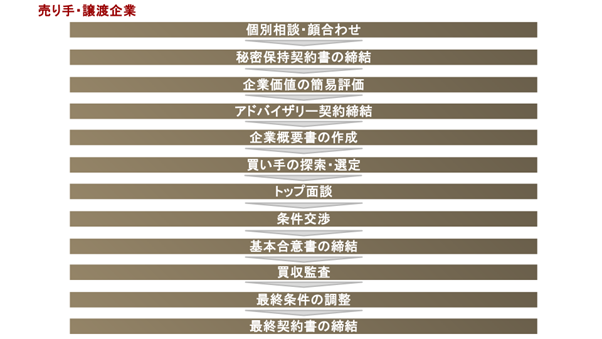

事業買収の具体的な6つの流れを解説

事業買収は上記のような複数のプロセスがあります。この記事では主な事業買収のプロセスをわかりやすく紹介します。

- 買収ターゲット選定とアドバイザー起用

- NDA締結・資料受領(IM)

- 価格提示と基本合意(LOI/MOU)

- デューデリジェンス(財務・税務・法務・人事・IT)

- 取締役会・株主総会決議

- 最終契約(SPA/APA)締結とクロージング

各プロセスについて解説していきます。

買収ターゲット選定とアドバイザー起用

自社の事業買収を行う目的(既存事業の強化や新規事業への参入等)について検討し、現在の事業経営の詳細な調査から始めましょう。

調査で自社の課題を抽出すれば、課題を克服する最適な買収手法(事業譲渡か株式譲渡か)を選択できます。

事業買収に関する担当部署を構築し、買収を提案する企業の選定、自社の希望するM&Aスキーム・価格・条件等を決めていきます。

ただし、自社がはじめて事業買収を行うならば、経営者も従業員も買収交渉や手続きに関して未経験のケースがほとんどです。

買収交渉や手続きをスムーズにトラブルなく進めるため、M&A仲介会社等からアドバイザーの起用も検討しましょう。

NDA締結・資料受領(IM)

買収を提案した企業が交渉に応じたら、基本的に経営のトップ同士が売却内容・価格・条件等を調整していきます。

交渉するときは次の契約を締結し、更に売り手から交渉の参考となる資料を取得します。

- 秘密保持契約(NDA):当事者が買収の交渉・手続きの過程で知り得た秘密を守る範囲や期間、違反した場合のペナルティ等を取り決める

- 企業概要書(IM):売り手が作成し買い手に提出する、企業名や住所・資本金・社員数、手がけている商品・サービスの内容、貸借対照表・損益計算書等の様々な情報をまとめた資料

買い手は売り手から受け取った企業概要書をよく確認し、自社の買収のニーズに合った会社か否かを判断する必要があります。

ただし、企業概要書の内容は売り手がまとめた資料であり、会社の強みだけを強調し、都合の悪い部分は秘匿されている可能性もあるため、現段階で企業概要書を過度に信用するのは避けた方が良いです。

価格提示と基本合意(LOI/MOU)

秘密保持契約を締結し、企業概要書を取得したら、当事者は本格的な交渉を開始します。

買い手が希望価格を含めた意向表明書の提出後、売り手が概ね納得したら基本合意に進みます。

- 意向表明書(LOI):買収スキーム・希望価格・以後の交渉スケジュール等に関する希望を記載した書類で、買い手が売り手に提示する

- 基本合意書(MOU):買い手・売り手双方が基本的な取引条件について合意したとき作成され、独占交渉権・秘密保持義務・デューデリジェンスの実施条件等を書面化する

なお、意向表明書は買い手側の一方的な意思表示を記載した書面です。交渉当事者は記載内容に拘束されず基本合意を目指し、柔軟に取引条件を調整できます。

デューデリジェンス(財務・税務・法務・人事・IT)

基本合意に至った後、買い手は「デューデリジェンス」を実施します。

デューデリジェンスとは、売り手の価値や将来の収益性、リスク調査・分析を行う作業です。

デューデリジェンスでは帳簿類・会計書類等、膨大な量の書類をチェックが必要です。本作業は、買い手側の担当者等が売り手の事業所に出向き調査する方法をとります。

調査は1つの視点だけでなく、主に財務・税務・法務・人事・ITという様々な視点から売り手を評価します。

- 財務:帳簿類・会計書類等の書類をチェック、責任者等へのヒアリング等を実施

- 税務:税申告の正確性や納税状況等を確認する

- 法務:定款や社内規定・許認可・法令遵守状況をはじめ、訴訟係属状況等のチェックを実施

- 人事:就業規則、基幹人事制度、退職金・年金制度等をチェック、必要に応じ従業員等へヒアリング

- IT:ITに関する書類やデータを確認し、セキュリティ等の課題を抽出

調査期間は中小企業の場合、1週間〜2週間程度が目安といわれていますが、規模によって異なります。大企業の場合は1ヶ月以上かかることもあります。

売り手の提示した書類等に疑義・不明点がある場合も、責任者へのヒアリングや更なる資料開示請求を行う必要があるため、長期化する可能性があります。

取締役会・株主総会決議

デューデリジェンスで事業買収の中止を要する深刻な問題が発覚しなければ、取締役会・株主総会決議に進みます。

まず取締役会で、売り手と基本合意した買収条件・内容の承認を得なければいけません。取締役会を設置するときは、決議だけでなく議事録の作成も必要です。

また、規模に関わらず売り手の事業全部を譲受するときは、株主総会を開催し、決議を行わなければいけません。

最終契約(APA/SPA)締結とクロージング

取締役会や株主総会の承認・決議を経たら、売り手との間で最終契約を締結します。

最終契約に合意したら、事業譲渡の場合なら「事業譲渡契約書(APA)」、株式譲渡の場合なら「株式譲渡契約書(SPA)」を作成します。

APA・SPAでは主に事業買収の内容・取引金額、補償条項、誓約事項等、取り決めた条件を明記しなければいけません。

APA・SPAで明記された取り決めは法的拘束力があり、契約当事者が契約に違反するとペナルティを受けるので注意しましょう。

最終契約が締結された後、クロージングに向けた作業が進められていきます。具体的には許認可の取得や契約の移転手続き、PMI(買収後の経営統合作業)を行います。

事業買収で発生する税金・のれん代

事業買収を行うときは取引金額の支払いだけでなく、次のような税金の納付も必要となります。

- 事業譲渡の課税

- 株式譲渡の課税

- のれん代の会計処理

それぞれの課税内容について説明しましょう。

事業譲渡の課税

事業譲渡の買い手側は買収で得た資産に対して、「消費税」「不動産取得税」「登録免許税」が課されます。

次のような資産を獲得した場合にそれぞれ税金が課せられます。

- 消費税:有形固定資産(土地以外)や無形固定資産、営業権(のれん代)、棚卸資産等

- 不動産取得税:取引対象に不動産が含まれているとき

- 登録免許税:買収で得た不動産の登記を変更するとき

株式譲渡の課税

株式譲渡の買い手側は基本的に税金を課せられません。

ただし、時価より著しく低い金額を支払った場合、法人税が課される可能性もあります。「時価-譲渡価額=時価1/2未満」とならないか注意が必要です。

一方、時価より高い金額で株式譲渡を行うと、買い手は差額分を寄付したとみなされ、寄付金課税が適用されます。

のれん代の会計処理

事業買収で発生したのれん(時価と取引価格の差額)は買い手の資産となります。のれんの仕訳処理が必要です。 例えば、純資産額150万円(資産400万円・負債250万円)の売り手企業を180万円で買収したならば、30万円ののれんが生じ、下表のように仕訳をします。

| 借方 | 貸方 | ||

| 資産 | 400万円 | 負債 | 250万円 |

| のれん | 30万円 | 当座預金 | 180万円 |

日本基準では、のれんは通常、定額法により償却されます。のれんの資産額を償却期間で割り、毎年一定額を償却して費用化します。例えば償却期間10年でのれん100万円の場合、毎年10万円を償却します。

| 借方 | 貸方 | ||

| のれん償却 | 10万円 | のれん | 10万円 |

一方、国際基準(IFRS)や米国基準(US GAAP)では、のれんの償却は行わず、毎期減損テストを実施し、価値が低下している場合にのみ減損損失を計上します。

事業買収時の主な注意点を網羅して解説

事業買収を行うときは次の点に十分注意して、交渉や手続きを進めていきましょう。

- 事業買収の目的を慎重に検討し、現在の事業経営の詳細な調査・分析を行う

- 買収を提案する前に事業買収の担当部署を構築、自社のニーズに合った売り手の選定、自社の希望するM&Aスキーム・価格・条件等を決める

- 売り手の提出した企業概要書を過度に信用せず、デューデリジェンスを実施し、慎重に売り手の内情を調査・分析する

- 最終契約を締結し、経営統合を進めるときは売り手の希望や事情、従業員の心情にも配慮する

事業買収を進めるときは、交渉当事者のどちらか一方が得をするのではなく、双方がWIN-WINの関係になるよう、互いに粘り強く交渉を進めていく必要があります。

まとめ

事業買収を行えば既存事業の強化や、新規事業の参入が可能となり、自社の成長スピードが加速する可能性もあります。

一方で買い手である自社や売り手の経営状況を詳しく分析しなかったり、希望する買収スキームに合わない交渉先を選んだりすると、想定外のアクシデントの発生や、交渉決裂も想定されます。

事業買収は、買い手・売り手双方の将来に影響を与える経営判断となるため、経験豊富な専門家からアドバイスやサポートを受けながら、交渉・手続きを進めていくことが大切です。 M&Aや経営に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

-

のれん代とは?償却期間や会計処理、M&A成功の実務ポイントを解説

詳細を見る

-

M&A仲介手数料の相場は?費用を抑える5つのポイント【最新版】

詳細を見る

-

資本性劣後ローンとは?要件から返済方法、活用の注意点まで徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。